Alcuni pacchetti di moduli di domanda includono due moduli di budget – (1) il R&R Budget Form e (2) il PHS 398 Modular Budget Form. Includere solo uno di questi moduli, ma non entrambi, nella vostra domanda.

Generalmente, il PHS 398 Modular Budget Form è applicabile solo alle domande di ricerca di organizzazioni nazionali che richiedono $250,000 o meno per periodo di budget in costi diretti, ma ci sono eccezioni.

Riferitevi al vostro FOA specifico e a queste istruzioni per una guida su quale modulo di budget utilizzare.

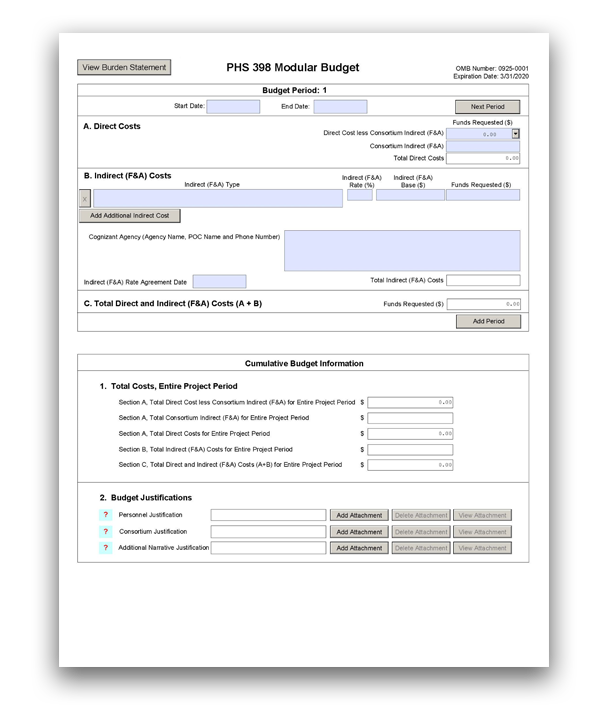

Periodo di bilancio 1

- A. Costi diretti

- B. Costi indiretti (F&A)

- C. Totale costi diretti e indiretti (F&A) (A+B)

Informazioni cumulative sul bilancio

- 1. Costi totali, intero periodo del progetto

- 2. Giustificazioni del bilancio

- . Giustificazioni del bilancio

- Chi dovrebbe usare il PHS 398 Modular Budget Form?

- Per maggiori informazioni:

- Linee guida per il bilancio modulare:

- Utilizzando il modulo di budget modulare:

- Budget Period 1

- Start Date:

- Data di fine:

- A. Costi Diretti

- Costi Diretti meno Consorzio Indiretto (F&A):

- Consorzio Indiretto (F&A):

- Totale Costi Diretti:

- B. Costi indiretti (F&A)

- Per maggiori informazioni:

- Tipo di costo indiretto (F&A):

- Tasso (%) indiretto (F&A):

- Base indiretta (F&A) ($):

- Fondi richiesti ($):

- Agenzia cogente (nome dell’agenzia, nome e numero di telefono del POC):

- Data accordo tariffa indiretta (F&A):

- Totale costi indiretti (F&A):

- C. Totale Costi Diretti e Indiretti (F&A) (A+B)

- Fondi richiesti ($):

- Informazioni cumulative sul bilancio

- 1. Costi totali, intero periodo del progetto

- 2. Giustificazioni di bilancio

- Giustificazione del personale:

- Formato:

- Contenuto:

- Consortium Justification:

- Format:

- Contenuto:

- Giustificazione narrativa aggiuntiva:

- Formato:

- Contenuto

Chi dovrebbe usare il PHS 398 Modular Budget Form?

Ci sono due tipi principali di Budget Forms: il dettagliato R&R e il PHS 398 modular. In generale, devi usare il modulo di bilancio modulare PHS se stai presentando una domanda di sovvenzione di ricerca da un’organizzazione nazionale e stai facendo domanda per 250.000 dollari o meno per periodo di bilancio in costi diretti. Devi usare il modulo di bilancio R&R se stai facendo domanda per più di 250.000 dollari per periodo di bilancio in costi diretti. Tuttavia, ci sono eccezioni e altre distinzioni. Fate riferimento al vostro FOA e alle seguenti istruzioni per una guida su quale modulo di bilancio utilizzare.

Istruzioni speciali per organizzazioni straniere (entità non nazionali): Le organizzazioni straniere devono usare il modulo di bilancio R&R in G.300 – R&R Budget Form.

Nota: I termini “budget dettagliato” e “R&R Budget” sono usati in modo intercambiabile.

Per maggiori informazioni:

Per maggiori informazioni su come preparare il budget, vedi la pagina Develop Your Budget di NIH.

Vedi anche la pagina Modular Research Grant Applications di NIH.

Linee guida per il bilancio modulare:

I bilanci modulari sono semplificati; pertanto, non è necessario presentare informazioni dettagliate sulle categorie con la domanda.

Per tutti i bilanci modulari, richiedere i costi diretti totali (in moduli da 25.000 dollari), che riflettono il supporto adeguato al progetto. Non ci saranno escalation negli anni futuri. Una tipica domanda di sovvenzione modulare richiederà lo stesso numero di moduli in ogni periodo di budget. Fornire un’ulteriore giustificazione narrativa del budget (nella sezione Additional Narrative Justification) per qualsiasi variazione nel numero di moduli richiesti.

Prima dell’assegnazione, NIH può richiedere un’ulteriore giustificazione del budget in circostanze eccezionali.

Utilizzando il modulo di budget modulare:

Il modulo di budget modulare fornisce campi di budget per un massimo di 5 periodi di sostegno (es., periodi di budget 1 – 5). Un periodo di budget è tipicamente 1 anno di supporto. Se si richiedono meno di 5 periodi/anni di sostegno, compilare solo i periodi di bilancio applicabili e lasciare in bianco gli altri. I campi sono gli stessi per tutti i periodi di bilancio.

Il modulo genera informazioni per la sezione Cumulative Budget Information, che riflette le informazioni per il periodo totale del progetto.

Le seguenti istruzioni (sotto “Budget Period 1”) possono essere usate per ogni periodo di bilancio (1-5).

Budget Period 1

Start Date:

Questo campo è obbligatorio. Inserire la data di inizio richiesta/proposta del periodo di bilancio. Usate il seguente formato: MM/GG/AAAA. Per il periodo 1, la data d’inizio è tipicamente la stessa della Data d’inizio del progetto proposto sul modulo SF 424 (R&R).

Data di fine:

Questo campo è obbligatorio. Inserire la data di fine richiesta/proposta del periodo di bilancio. Usate il seguente formato: MM/GG/AAAA.

A. Costi Diretti

Costi Diretti meno Consorzio Indiretto (F&A):

Questo campo è obbligatorio.

Inserire l’importo dei costi diretti, ma non includere i costi indiretti del consorzio (F&A). Questa cifra deve essere in incrementi di 25.000 dollari e non può superare i 250.000 dollari in un periodo di bilancio. Vedi le definizioni di Direct Cost e Indirect Cost nel Glossario NIH.

Consorzio Indiretto (F&A):

Se questo progetto coinvolge un subaward/consorzio, inserisci gli effettivi costi indiretti del consorzio (F&A) per il periodo di budget.

Totale Costi Diretti:

Questo campo sarà calcolato automaticamente in base alla somma dei campi “Costi Diretti meno Costi Indiretti del Consorzio (F&A)” e “Costi Indiretti del Consorzio (F&A)”.

B. Costi indiretti (F&A)

I costi indiretti (Facilities & Administrative costs) sono definiti come costi sostenuti da un beneficiario per obiettivi comuni o congiunti e che, pertanto, non possono essere identificati specificamente con un particolare progetto o programma. Vedi la definizione di Costi Indiretti del Glossario NIH.

Per maggiori informazioni:

Si consiglia di visitare i seguenti siti web dei Defense Finance and Accounting Services (DFAS) o di chiamare il personale DFAS al 301-496-2444 per una guida: Sito principale DFAS, Domande frequenti DFAS. Il seguente sito web ha un elenco di costi non ammissibili e non allocabili e la relativa citazione del Federal Acquisition Regulation (FAR) per ciascuno: NIH Office of Management’s Unallowable/Unallocated costs.

Riferimento al NIH Grants Policy Statement, Sezione 7.4:

Tipo di costo indiretto (F&A):

Inserisci il tipo/base del costo indiretto (es. stipendi &, costi diretti totali modificati, ecc. Se sono coinvolti più tassi o basi per un dato tipo di costo indiretto, elencateli come voci separate. Se non avete un tasso(i) indiretto(i) attuale(i) (F&A) approvato(i) da un’agenzia federale, indicate “Nessuno – negozierà” e includete le informazioni per un tasso proposto. Usare la Giustificazione del Budget se è necessario ulteriore spazio.

Tasso (%) indiretto (F&A):

Indicare il più recente tasso(i) di costo indiretto (F&A) stabilito con l’ufficio federale competente, o nel caso di organizzazioni for-profit, il tasso(i) stabilito con l’agenzia appropriata. Se hai un’agenzia cognitrice/di sorveglianza e sei selezionato per un premio, devi presentare la tua proposta di tasso indiretto all’IC di assegnazione NIH o all’ufficio di assegnazione PHS per l’approvazione. Se non avete un’agenzia di riferimento/supervisione, contattate l’agenzia aggiudicatrice. Questo campo deve essere inserito utilizzando un tasso come “55.5.”

Base indiretta (F&A) ($):

Inserite l’importo della base per ogni tipo di costo indiretto.

Fondi richiesti ($):

Inserite i fondi richiesti per ogni tipo di costo indiretto.

Agenzia cogente (nome dell’agenzia, nome e numero di telefono del POC):

Inserite il nome dell’agenzia federale cogente e il nome e numero di telefono della persona responsabile della negoziazione del vostro tasso (il vostro punto di contatto). Se non si conosce l’agenzia competente, inserire “Nessuno”.”

Data accordo tariffa indiretta (F&A):

Se avete un accordo di tasso negoziato, inserite la data dell’accordo.

Totale costi indiretti (F&A):

Questo campo sarà calcolato automaticamente in base alla somma dei campi “Fondi richiesti” da tutti i Costi Indiretti (F&A).

C. Totale Costi Diretti e Indiretti (F&A) (A+B)

Fondi richiesti ($):

Questo campo sarà calcolato automaticamente in base alla somma dei campi “Totale Costi Diretti” e “Totale Costi Indiretti (F&A)”.

Informazioni cumulative sul bilancio

1. Costi totali, intero periodo del progetto

Tutti i valori della sezione “Costi totali, intero periodo del progetto” sono calcolati automaticamente e i campi sono precompilati. Essi presentano la somma degli importi inseriti per ogni singolo periodo di budget. Perciò non è permesso o richiesto l’inserimento di dati nella sezione “Costi totali, intero periodo del progetto”.

Se uno qualsiasi degli importi visualizzati in questa sezione “Costi totali, intero periodo del progetto” sembra non essere corretto, puoi correggerlo modificando uno o più valori che contribuiscono a quel totale. Per fare tali correzioni, è necessario rivisitare il modulo appropriato del periodo di budget.

2. Giustificazioni di bilancio

Giustificazione del personale:

Formato:

Allegare queste informazioni come file PDF. Vedi NIH’s Format Attachments page.

Contenuto:

Elenca tutto il personale, inclusi i nomi, la percentuale di impegno (usa la metrica Person Months), e i ruoli nel progetto.

Non fornire informazioni sul salario individuale. Dovete usare l’attuale limite salariale imposto dalla legge quando stimate il numero di moduli. Per una guida sui limiti salariali attuali, contattate il vostro ufficio dei programmi sponsorizzati.

Salari di supporto amministrativo, segretariale e impiegatizio: Nella maggior parte dei casi, gli stipendi del personale amministrativo, di segreteria o impiegatizio delle istituzioni educative e delle organizzazioni non profit sono inclusi come parte dei costi indiretti. Tuttavia, esempi di situazioni in cui l’addebito diretto di questi stipendi può essere appropriato possono essere trovati al 45 CFR 75.403.

L’inclusione di tali costi può essere appropriata solo se tutte le seguenti condizioni sono soddisfatte:

- I servizi amministrativi o d’ufficio sono parte integrante di un progetto o di un’attività;

- Le persone coinvolte possono essere identificate specificamente con il progetto o l’attività;

- Tali costi sono esplicitamente inclusi nel bilancio o hanno la previa approvazione scritta dell’agenzia federale di assegnazione; e

- I costi non vengono recuperati anche come costi indiretti.

Le richieste di addebito diretto per il personale amministrativo, di segreteria o impiegatizio devono essere opportunamente giustificate qui nella “Giustificazione del personale”. Per ogni individuo classificato come amministrativo/segretariale/clientelare, fornisci il nome; la percentuale di impegno; il ruolo; e una giustificazione che documenti come essi soddisfino tutte e quattro le condizioni. I CI NIH possono richiedere ulteriori informazioni per queste posizioni al fine di valutare l’ammissibilità.

Compenso per studenti laureati: Le sovvenzioni NIH limitano anche la compensazione per gli studenti laureati. I compensi includono stipendio o salario, fringe benefit e rimborso delle tasse scolastiche. Mentre il compenso effettivo su base istituzionale dovrebbe essere richiesto e giustificato, questo può essere regolato al momento dell’assegnazione. Questo limite dovrebbe essere usato anche quando si stima il numero di moduli. Per ulteriori indicazioni su questa politica, vedi NIH Grants Policy Statement, Sezione 2.3.7.9: Graduate Student Compensation.

Consortium Justification:

Format:

Allegare queste informazioni come file PDF. Vedi la pagina NIH’s Format Attachment.

Contenuto:

Fornire una stima dei costi totali del consorzio/subappalto (costi diretti più costi indiretti) per ogni periodo di budget, arrotondati al più vicino $1,000.

Elencare gli individui/organizzazioni con cui sono stati fatti accordi di consorzio o contrattuali e indicare se l’istituzione collaborante è straniera o nazionale.

Elenca tutto il personale, compresi i nomi, la percentuale di sforzo (usa la metrica dei mesi persona) e i ruoli nel progetto.

Non fornire informazioni sul salario individuale.

Giustificazione narrativa aggiuntiva:

Nota: La giustificazione narrativa aggiuntiva non è necessaria nelle domande per FOAs con limiti di costo diretto che non si distribuiscono uniformemente nei periodi di budget (es, R21 FOAs che permettono $275,000 in costi diretti su due anni).

Formato:

Allegare queste informazioni come file PDF. Vedi la pagina NIH’s Format Attachment.

Contenuto

Se il budget richiesto richiede ulteriori giustificazioni (ad esempio, variazioni nel numero di moduli richiesti), includere tali informazioni nell’allegato Additional Narrative Justification. Se avete un preventivo, potete includerlo qui.

La giustificazione aggiuntiva dovrebbe includere spiegazioni per qualsiasi variazione nel numero di moduli richiesti annualmente. Inoltre, questa sezione dovrebbe descrivere tutti i costi diretti che sono stati esclusi dal totale dei costi diretti (come attrezzature, remissione di tasse scolastiche) e qualsiasi lavoro condotto fuori sede, specialmente se riguarda una sede di studio estera o un tasso F&A fuori sede.