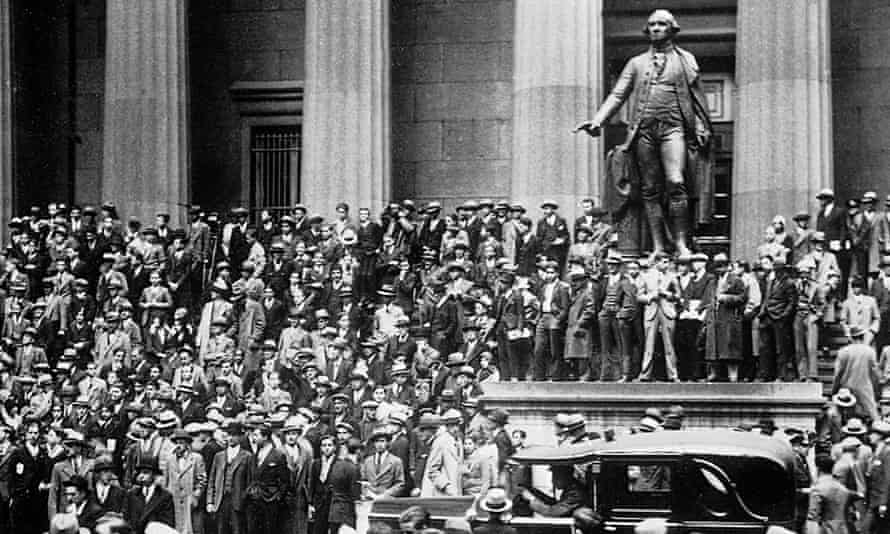

Toen de zomer van 1929 ten einde liep, schreef de gevierde econoom Irving Fisher van de universiteit van Yale in de New York Times een opinie over Wall Street. De aandelenkoersen waren het hele jaar gestegen; beleggers hadden met geleend geld gespeculeerd in de veronderstelling dat de goede tijden zouden aanhouden. Het was de haussemarkt aller tijden, en degenen die een gokje waagden, wilden gerustgesteld worden dat hun geld veilig was.

Fisher voorzag hen daarvan door vol vertrouwen te voorspellen: “De aandelenmarkten hebben wat lijkt op een permanent hoog plateau bereikt.” Op die dag was de Wall Street Crash van oktober 1929 minder dan twee maanden verwijderd. Het was de ergste aandelentip uit de geschiedenis. Niets anders komt in de buurt.

De crisis brak uit op donderdag 24 oktober, toen de markt met 11% daalde. Zwarte donderdag werd gevolgd door een daling van 13% op zwarte maandag en een verdere 12% tuimeling op zwarte dinsdag. Begin november was Fisher geruïneerd en zat de aandelenmarkt in een neerwaartse spiraal die pas in juni 1932 zijn dieptepunt bereikte. Op dat moment hadden de aan de beurs van New York genoteerde bedrijven 90% van hun waarde verloren en was de wereld totaal veranderd.

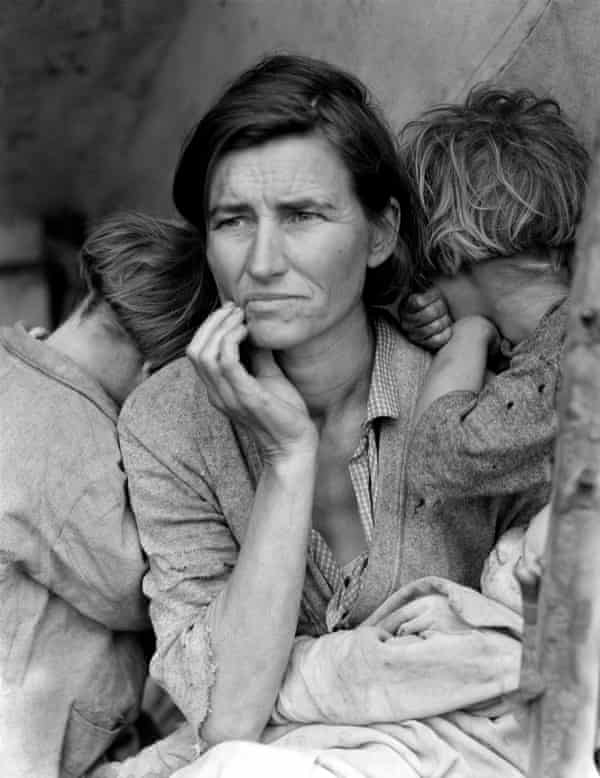

De Great Crash werd gevolgd door de Grote Depressie, de grootste tegenslag voor de wereldeconomie sinds het begin van het moderne industriële tijdperk in het midden van de 18e eeuw. Binnen drie jaar na Fisher’s ondoordachte voorspelling was een kwart van de Amerikaanse beroepsbevolking werkloos en wanhopig. Zoals de econoom JK Galbraith het formuleerde: “Sommige mensen hadden honger in 1930 en 1931 en 1932. Anderen werden gekweld door de angst dat ze honger zouden krijgen.”

Banken die niet failliet gingen, legden beslag op schuldenaren. Er was geen welvaartsstaat om de val te verzachten voor mensen zoals de Okies van John Steinbeck – boeren die klem zaten tussen stijgende schulden en instortende grondstofprijzen. Volgens één schatting hadden 34 miljoen Amerikanen helemaal geen inkomen. Tegen het midden van 1932 was de doe-niets aanpak van Herbert Hoover in diskrediet gebracht en lag de Democraat Franklin Roosevelt op koers om president van de VS te worden.

Aan de andere kant van de Atlantische Oceaan leed Duitsland onder zijn tweede economische ramp in minder dan een decennium. In 1923 hadden de wraakzuchtige vredesvoorwaarden van het Verdrag van Versailles bijgedragen aan de voorwaarden voor hyperinflatie, toen één dollar kon worden ingewisseld voor 4,2 biljoen mark, mensen kruiwagens vol nutteloze biljetten door de straten karren en sigaretten als geld werden gebruikt. In 1932 werden 6 miljoen mensen werkloos door een drastisch bezuinigingsprogramma. Duitsland leed toen het pond in waarde daalde en de concurrerende Britse export goedkoper werd. Meer dan 40% van de Duitse industriële arbeiders zat zonder werk en de bruinhemden van de nazi’s vochten met communisten om de controle over de straten. Tegen 1932 was het bezuinigingsbeleid van de Duitse kanselier Heinrich Brüning in diskrediet geraakt en lag Adolf Hitler op koers om hem te vervangen.

Tijdlijn van de beroering

Het zou verkeerd zijn te denken dat niemand de crisis zag aankomen. De voorspelling van Fisher was misschien wel een tegenreactie op een heel andere (en opmerkelijk accurate) voorspelling die de beleggingsadviseur Roger Babson begin september 1929 deed. Babson vertelde de Amerikaanse National Business Conference dat er een crash op komst was en dat het een zware zou zijn. “Fabrieken zullen sluiten,” voorspelde Babson, “mensen zullen zonder werk komen te zitten.” Anticiperend op hoe de ineenstorting zichzelf zou voeden, waarschuwde hij: “De vicieuze cirkel zal in werking treden en het resultaat zal een ernstige bedrijfsdepressie zijn.”

Cassandra’s worden genegeerd tot het te laat is. En Babson, die de vorm had van een pessimist, werd naar behoren genegeerd. De Dr Doom van de crisis van 2008, Nouriel Roubini van de New York University, onderging hetzelfde lot.

F Scott Fitzgerald beschreef de Great Crash als het moment waarop het jazztijdperk naar zijn dood dook. Het betekende het einde van een eerste tijdperk van globalisering dat in de decennia voor de eerste wereldoorlog tot bloei was gekomen met vrij verkeer van kapitaal, vrijheid en – in mindere mate – goederen. In het decennium ongeveer nadat de kanonnen in 1918 hadden gezwegen, hadden beleidsmakers getracht opnieuw te creëren wat zij als een gouden periode van liberalisme beschouwden. De Grote Depressie maakte korte metten met die plannen en luidde in plaats daarvan een tijdperk in van isolationisme, protectionisme, agressief nationalisme en totalitarisme. Er kwam geen herstel van betekenis tot de naties in 1939 de wapens weer opnamen.

In Groot-Brittannië was het herstel geconcentreerd in het zuiden van Engeland en te zwak om de diepgewortelde werkloosheid in de oude industriegebieden aan te pakken. De mars voor banen in Jarrow vond plaats in 1936, zeven jaar na het begin van de crisis. Hetzelfde gebeurde in de VS, waar een herstel tijdens de eerste ambtstermijn van Roosevelt eindigde in een tweede minislapping in 1937. Sir Winston Churchill, die een pakje verloor in de Crash, beschreef de periode 1914 tot 1945 als de tweede 30-jarige oorlog.

Nog slechts één andere financiële meltdown kan zich met de Wall Street Crash meten wat betreft de duur van de impact ervan: die welke een hoogtepunt bereikte met het faillissement van Lehman Brothers in september 2008. Zonder de Grote Depressie zou er geen New Deal en geen Keynesiaanse revolutie in de economie zijn geweest. Roosevelt zou misschien nooit verder zijn gekomen dan het gouverneurshuis van New York in Albany. Hitler, wiens politieke ster aan het eind van de jaren twintig op zijn retour was, zou een historische voetnoot zijn geweest.

Evenzo zou er zonder de langdurige effecten van de crash van 2008 geen Brexit zijn geweest, zou Donald Trump nog steeds een bouwer in New York City zijn en zou Europa niet sidderen bij de mogelijkheid dat Marine Le Pen François Hollande vervangt als Franse president.

Niet sinds de jaren dertig is er zo’n acute angst geweest voor een populistisch verzet tegen de heersende orthodoxie. Net als toen heeft een langdurige periode van slechte economische prestaties geleid tot een politieke reactie die lijkt terug te voeren op een verlangen naar een andere economische aanpak. De vroege jaren ’30 delen met het midden van de jaren ’10 het gevoel dat het politieke establishment het vertrouwen heeft verloren van grote aantallen kiezers, die “business as usual” hebben verworpen en zich hebben geschaard achter politici die zij beschouwen als uitdagers van de status quo.

Trump is niet de eerste president die aandringt op een America-first-beleid: Roosevelt was dezelfde mening toegedaan toen hij in 1933 Herbert Hoover verving. Het is ook niet de eerste keer dat er zo’n grote kloof gaapt tussen Wall Street en de rest van het land. De afkeer van de bankiers in de jaren ’20 verhardde zich in een verlangen naar vergelding in de jaren ’30.

Volgens Lord Robert Skidelsky, biograaf van John Maynard Keynes: “We kwamen in de Grote Depressie om dezelfde reden als in 2008: er was een grote schuldenberg, er werd op marge gegokt op de aandelenmarkt, de activa waren overgeïnflateerd, en de rentetarieven waren te hoog om een investeringsniveau van volledige werkgelegenheid te ondersteunen.”

Er zijn nog meer overeenkomsten. De jaren ’20 waren goed geweest voor bezitters van activa, maar niet voor werknemers. De werkloosheid was aan het begin van het decennium sterk gestegen en de arbeidsmarkten waren nog niet volledig hersteld toen in 1929 een nog grotere inzinking begon. Maar terwijl de werknemers hun deel van de economische koek zagen slinken, waren de Roaring Twenties voor de rijken en machtigen de beste tijden. In de VS betekende de halvering van het toptarief van de inkomstenbelasting tot 32% dat er meer geld was voor speculatie op de aandelen- en onroerendgoedmarkten. De aandelenkoersen op Wall Street verzesvoudigden in het decennium dat voorafging aan de Wall Street Crash.

De ongelijkheid was hoog en nam toe, en de vraag bleef alleen in stand door een kredietzeepbel. De werkloosheid bedroeg tussen 1921 en 1929 gemiddeld 8% in de VS, 9% in Duitsland en 12% in Groot-Brittannië. De arbeidsmarkten waren nooit echt hersteld van een zware recessie aan het begin van de jaren ’20, die bedoeld was om een naoorlogse inflatiegolf de kop in te drukken.

Ten slotte was in beide perioden de wereldpolitiek in beweging. Vanaf ongeveer 1890 begon het machtsevenwicht tussen de grote Europese naties, dat na de slag bij Waterloo in 1815 driekwart eeuw de vrede had bewaard, te wankelen. Het Ottomaanse en het Oostenrijks-Hongaarse rijk waren voor de eerste wereldoorlog in verval geraakt; de VS, Duitsland en Rusland waren aan een opmars bezig.

Belangrijker nog was dat Groot-Brittannië, dat de spil was geweest van de globalisering aan het eind van de 19e eeuw, verzwakt was door de Eerste Wereldoorlog en niet langer in staat was om een leidende rol te spelen. Amerika was nog niet klaar om de mantel over te nemen.

Stephen King, senior economisch adviseur bij HSBC en auteur van een binnenkort te verschijnen boek over de crisis van de globalisering, Grave New World, zegt: “Er zijn overeenkomsten tussen nu en de jaren 1920 en 1930 in de zin dat je een afnemende supermacht had. Groot-Brittannië was toen aan het afbrokkelen en de VS is nu potentieel aan het afbrokkelen.”

King zegt dat in de jaren 20 het idee van een wereld geregeerd door rijken aan het afbrokkelen was. Uiteindelijk namen de VS de rol van Groot-Brittannië over als verdediger van de westerse waarden, maar pas in de jaren ’40, toen zij een sleutelrol speelden bij zowel het verslaan van het totalitarisme als bij het creëren van de economische en politieke instellingen – de Verenigde Naties, het Internationaal Monetair Fonds, de Wereldbank – die waren ontworpen om ervoor te zorgen dat de rampzalige gebeurtenissen van de jaren ’30 zich nooit meer zouden herhalen.

“Er zijn ernstige twijfels over de vraag of de VS in staat of bereid zijn de rol te spelen die zij in de tweede helft van de 20e eeuw hebben gespeeld, en dat is zorgwekkend, want als de VS die rol niet spelen, wie doet het dan wel? Als niemand bereid is die rol te spelen, is het de vraag of we op weg zijn naar een chaotischer tijdperk.”

Deflatoire ramp

Er zijn natuurlijk zowel verschillen als overeenkomsten tussen de twee tijdperken. Op de bijeenkomst van het World Economic Forum in Davos, Zwitserland, dit jaar in de week van de inauguratie van Trump, vonden leden van de mondiale zakenelite redenen om vrolijk te zijn.

Sommigen troostten zich met technologie: het idee dat Facebook, Snapchat en Google de wereld hebben gekrompen. Anderen zeiden dat het heffen van tarieven op geïmporteerde goederen in een tijdperk van complexe internationale toeleveringsketens de kosten van export zou opdrijven en het zelfs voor een groot land als de VS ondenkbaar zou maken om een economische strategie van “go-it-alone” te volgen. Roberto Azevêdo, algemeen directeur van de Wereldhandelsorganisatie, zei hierover het volgende: “Het grote verschil tussen de financiële crisis van 2008 en die van begin jaren dertig is dat we nu multilaterale handelsregels hebben, en in de jaren dertig niet.”

Het grootste verschil tussen de twee crises is echter dat blunders van centrale banken en ministeries van Financiën begin jaren dertig de zaken veel erger hebben gemaakt dan nodig was geweest. Niet alle beurscrashes mondden uit in inzinkingen, en er werd er een vermeden – net aan – in de periode na de ineenstorting van Lehman Brothers.

Eerste tekenen uit de gegevens over de industriële productie en de wereldhandel van eind 2008 wijzen op dalingen die vergelijkbaar zijn met die tijdens de eerste maanden van de Grote Depressie. Beleidsmakers zijn terecht bekritiseerd omdat ze aan het stuur zaten te slapen toen de hypotheekcrisis uitbrak, maar kennis van de economische geschiedenis hielp toen Lehman Brothers failliet ging. In het begin van de jaren 30 hebben de centrale banken te lang gewacht met het verlagen van de rentetarieven, waardoor deflatie kon intreden. Er was een beleid van kwaadaardige verwaarlozing ten aanzien van de banken, die massaal failliet mochten gaan. Geconfronteerd met hogere begrotingstekorten, veroorzaakt door hogere werkloosheid en tragere groei, maakten de ministers van financiën de zaken nog erger door belastingen te verhogen en uitgaven te beperken.

De reactie op de Crash, volgens Adam Tooze in zijn boek The Deluge, was dat overal deflatoir beleid werd gevoerd. “De vraag die critici sindsdien hebben gesteld, is waarom de wereld zo gretig was om zich tot deze collectieve bezuinigingen te verbinden. Als Keynesiaanse en monetaristische economen het over één ding eens zijn, dan zijn het wel de desastreuze gevolgen van deze deflatoire consensus.”

De kern van deze consensus was de goudstandaard, de sterk gekoesterde overtuiging dat het mogelijk moest zijn ponden, dollars, marken of franken in te wisselen voor goud tegen een vaste wisselkoers. Het systeem had zijn eigen automatische reguleringsproces: als een land boven zijn stand leefde en een overschot op de lopende rekening had, vloeide het goud weg en kwam het pas terug als het beleid was aangescherpt om de invoer te beperken.

Na gezamenlijke inspanningen van de Bank of England en de Schatkist keerde Groot-Brittannië in 1925 terug naar de goudstandaard tegen de vooroorlogse pariteit van $ 4,86. Dit ging gepaard met een stijging van de wisselkoers die het exporteurs moeilijker maakte.

Wat de beleidsmakers zich niet realiseerden was dat de wereld sinds het tijdperk van voor 1914 verder was gegaan. Ondanks het feit dat Groot-Brittannië aan de winnende kant stond, was de economie veel zwakker. De Duitse economie had ook geleden tussen 1914 en 1918, en werd verder gehinderd door herstelbetalingen. Dit veranderende machtsevenwicht betekende dat het herstel van het vooroorlogse regime een lang en pijnlijk proces was, en tegen het eind van de jaren ’20 begonnen de spanningen om dat te proberen ondraaglijk te worden op precies dezelfde manier als de spanningen op de euro – het modernste equivalent van de goudstandaard – sinds 2008 duidelijk zijn geworden.

In plaats van te verslappen, dachten de beleidsmakers in de vroege stadia van de Grote Depressie dat het antwoord was om hun inspanningen te verdubbelen. Peter Temin, een economisch historicus, vergelijkt centrale banken en ministeries van financiën met de 18e-eeuwse artsen die Mozart met kwik behandelden: “Ze waren niet alleen bijzonder ondoeltreffend in het genezen van de economische ziekte; ze doodden ook de patiënt.”

Skidelsky legt uit dat in Groot-Brittannië de zogenaamde “automatische stabilisatoren” in werking traden tijdens de vroege stadia van de crisis. De belastinginkomsten daalden omdat de groei zwakker was, terwijl de uitgaven voor werkloosheidsuitkeringen stegen. De overheidsfinanciën kwamen in het rood te staan.

In plaats van de extra leningen te verwelkomen als een buffer tegen een diepere recessie, namen de autoriteiten maatregelen om de begroting in evenwicht te brengen. De regering van Ramsay MacDonald richtte het comité van mei op om te zien wat er aan het tekort kon worden gedaan. Gezien het feit dat de leden van het comité sterk in het voordeel van zakenlieden waren, was de uitkomst nooit zeker: het pond sterling stond onder druk en om de pariteit van de Britse goudstandaard te handhaven, beval het comité van mei aan 97 miljoen pond te bezuinigen op de begroting van 885 miljoen pond van de staat. De werkloosheidsuitkeringen moesten met 30% worden verlaagd om de begroting binnen een jaar in evenwicht te brengen.

De ernst van de bezuinigingen verdeelde de Labour-regering en leidde tot de vorming van een nationale regering onder leiding van MacDonald. Philip Snowden, de kanselier, zei dat het alternatief voor de status quo “de zondvloed” was. Financiële redacteuren werden uitgenodigd op het ministerie van Financiën om te worden ingelicht over de maatregelen die werden genomen om het pond te beschermen, en toen een van hen vroeg of Groot-Brittannië op de goudstandaard moest of kon blijven, stond mandarijn Sir Warren Fisher van de Schatkist op en donderde: “Het voorstel om de goudstandaard te verlaten is niet alleen een belediging voor de nationale eer, maar ook voor de persoonlijke eer van iedere man of vrouw in het land. Het vertoon van fiscaal masochisme kon niet voorkomen dat het pond opnieuw werd verkocht, en uiteindelijk werd de druk ondraaglijk. In september 1931 gaf Groot-Brittannië de rest van de wereld een even grote schok als op 23 juni 2016, door van de goudstandaard af te stappen.

Het pond daalde en de stimulans voor de Britse export werd zes maanden later versterkt toen de coalitieregering een beleid van imperiale voorkeur aankondigde, het opwerpen van tariefmuren rond koloniën en voormalige koloniën zoals Australië en Nieuw-Zeeland.

Britannië was niet het eerste land dat zijn toevlucht nam tot protectionisme. Het nu beruchte Smoot-Hawley tarief was in de VS in 1930 afgekondigd. Maar Amerika had een recente geschiedenis van protectionisme – het had zijn industriële kracht opgebouwd achter een tarief van 40% in de tweede helft van de 19e eeuw. Groot-Brittannië, zoals Tooze uitlegt, was voorstander van vrijhandel sinds de intrekking van de maïswetten in 1846.

“Nu was het verantwoordelijk voor het in gang zetten van de doodsspiraal van protectionisme en beggar-thy-neighbour-valutaoorlogen die de wereldeconomie zouden verscheuren.”

Toen Groot-Brittannië in 1931 de goudstandaard opgaf, was het zijn belangrijkste rivalen voor geweest. Voor Duitsland was de pijn bijzonder hevig, aangezien de buitenlandse schuld van het land een devaluatie onmogelijk maakte en de regering van bondskanselier Brüning voor de keuze stelde tussen wanbetaling en deflatie. Brüning nam genoegen met nog een bezuinigingsronde, zich niet realiserend dat er voor de kiezers een derde keuze was: een partij die volhield dat nationale oplossingen het antwoord waren op een gebroken internationaal systeem.

De reden waarom de leenkosten in 2008 werden verlaagd, is dat centrale bankiers hun geschiedenis kenden. Ben Bernanke, toen voorzitter van de Amerikaanse Federal Reserve, was een student van de Grote Depressie en erkende ten volle dat zijn instelling zich niet kon veroorloven twee keer dezelfde fout te maken. De rentetarieven werden verlaagd tot nauwelijks boven nul; geld werd gecreëerd via het proces dat bekend staat als kwantitatieve versoepeling; de banken werden gered; Barack Obama duwde een fiscaal stimuleringsprogramma door het Congres.

Maar het beleid was slechts een gedeeltelijk succes. Lage rentetarieven en kwantitatieve versoepeling hebben de Grote Depressie 2.0 afgewend door economieën te overspoelen met goedkoop geld. Dit heeft de prijzen van activa – aandelen, obligaties en huizen – opgedreven ten gunste van degenen die rijk zijn of er goed voor staan.

Voor degenen die het niet zo goed hebben, is het een ander verhaal geweest. Loonsverhogingen zijn moeilijk te realiseren en de sterke wens van regeringen om begrotingstekorten terug te dringen heeft geleid tot impopulaire bezuinigingsmaatregelen. Niet alle lessen van de jaren dertig zijn goed geleerd, en de overhaaste aanscherping van het begrotingsbeleid heeft de groei vertraagd en politieke vervreemding veroorzaakt bij degenen die het gevoel hebben dat zij worden gestraft voor een crisis die zij niet hebben veroorzaakt, terwijl de echte boosdoeners vrijuit gaan. Een bekend refrein bij zowel het referendum over Brexit als de Amerikaanse presidentsverkiezingen van 2016 was: er is misschien een herstel gaande, maar het gebeurt niet hier in de buurt.

Autoritaire oplossingen

Internationalisme stierf in het begin van de jaren 30 omdat het geassocieerd werd met in diskrediet geraakt beleid: ongebreidelde speculatie, massale werkloosheid, permanente bezuinigingen en dalende levensstandaarden.

Totalitaire staten promootten zichzelf als alternatieven voor mislukte en in verval geraakte liberale democratieën. Hitler’s Duitsland was er een, Stalin’s Sovjet Unie een andere. Terwijl het eerste tijdperk van globalisering uiteenviel, ging Moskou door met de collectivisering van de landbouw en snelle industrialisering.

Bovendien was de economische staat van dienst van de totalitaire landen in de jaren ’30 veel beter dan die van de liberale democratieën. De groei bedroeg gemiddeld 0,3% per jaar in Groot-Brittannië, de VS en Frankrijk, tegen 3,1% per jaar in Duitsland, Italië, Japan en de Sovjet-Unie.

Erik Britton, oprichter van het adviesbureau Fathom , zegt: “In de jaren twintig bleek dat het liberale vrijhandels- en marktbeleid niet voor stabiliteit en groei had gezorgd. Alternatieve mensen kwamen met een populistische houding die echt werkte, voor een tijdje.”

Er is, zegt Britton, een reden waarom mainstream partijen momenteel worden afgewezen: “

De economische verwoestingen als gevolg van de Grote Depressie dwongen de westerse democratieën er uiteindelijk toe hun beleid te heroverwegen. De belangrijkste periode was de periode van 18 maanden tussen de afschaffing van de goudstandaard in Groot-Brittannië in september 1931 en de komst van Roosevelt in het Witte Huis in maart 1933.

Onder Hoover was het economisch beleid van de VS onophoudelijk deflatoir geweest. Net als in Duitsland – het andere land dat het zwaarst onder de Depressie had geleden – werd er hardnekkig vastgehouden aan het beschermen van de munt en het in evenwicht brengen van de begroting.

Dat veranderde onder FDR. Het beleid werd zowel meer interventionistisch als meer isolationistisch. Als Londen een eerst-Britannië beleid kon voeren, dan kon Washington dat ook. Roosevelt haalde de dollar snel van de goudstandaard af, en maakte een einde aan pogingen om valuta oorlogen te voorkomen. Wall Street werd beteugeld; het fiscale beleid werd versoepeld. Maar het was te laat. Tegen die tijd was Hitler al kanselier en verstevigde zijn greep op de macht. Uiteindelijk werd de Depressie niet door de New Deal, maar door de oorlog beëindigd.

King zegt dat de wereld al protectionistischer begint te worden als het gaat om het verkeer van kapitaal en arbeid. Trump heeft Amerikaanse bedrijven die willen profiteren van goedkopere arbeid in de opkomende landen met naam en toenaam genoemd, terwijl Brexit een voorbeeld is van het idee dat migratie moet worden gecontroleerd.

De VS steunden het naoorlogse mondiale instutionele kader: de VN, het IMF en de Europese Unie, via het Marshallplan. “Ze probeerden een kader te scheppen waarin individuele landen zich konden ontplooien,” voegt King toe. “Maar ik zie dat niet in de toekomst, wat moeilijkheden oplevert voor de rest van de wereld.”

De financiële markten zijn tot nu toe positief over Trump. Ze hebben zich geconcentreerd op het groeipotentieel van zijn plannen voor belastingverlagingen en hogere uitgaven voor infrastructuur, in plaats van op zijn dreigement om een muur te bouwen langs de Rio Grande en om tarieven te heffen op Mexicaanse en Chinese importproducten.

Er is echter ook een donkerder toekomstbeeld, waarin elk land probeert te doen wat Trump nu doet. In dit scenario leidt een krimpende wereldeconomie tot een krimpende wereldhandel, en deflatie betekent dat persoonlijke schulden zwaarder worden. “Het wordt een vicieuze, zichzelf vervullende cyclus,” zegt Britton. “Mensen zoeken antwoorden en vinden die in autoritarisme, populisme en protectionisme. Als één land kan laten zien dat het werkt, is de verleiding groot voor anderen om dit voorbeeld te volgen.”

Dit zou wel eens te pessimistisch kunnen blijken. De wereldeconomie groeit met ongeveer 3% per jaar; Groot-Brittannië en de VS (zo niet de eurozone) hebben de werkloosheid sinds de crisis van 2008-2009 zien halveren; lage olieprijzen hebben de inflatie laag gehouden en tot een hogere levensstandaard geleid.

Toch is het niet moeilijk te begrijpen waarom de steun voor de beleidsideeën die het tweede tijdperk van globalisering hebben aangedreven – vrij verkeer van kapitaal, goederen en mensen – begint af te brokkelen. De winnaars van het liberale economische systeem dat aan het eind van de koude oorlog is ontstaan, hebben, net als hun voorgangers in de jaren ’20, niet op de verliezers gelet. Niet alle schepen zijn meegekomen met de vloedgolf, en degenen die zichzelf niet als de begunstigden van de globalisering beschouwen, zijn het beu te moeten aanhoren hoe fantastisch de globalisering is.

De jaren ’30 vormen het bewijs dat niets in de economie onvermijdelijk is. Uiteindelijk kwam er een tegenreactie op de economische orthodoxie en Skidelsky ziet in waarom er nu weer een tegenreactie plaatsvindt. “Globalisering stelt het kapitaal in staat zich te onttrekken aan nationale en vakbondscontrole. Sinds het begin van de crisis sta ik veel welwillender tegenover de marxistische manier om de zaken te analyseren.

“Trump zal worden impeached, vermoord of gefrustreerd door het Congres,” suggereert Skidelsky. “Of hij zal populair genoeg blijven om de liberale consensus te overwinnen dat hij een stront van de eerste orde is. Immers, veel mensen zijn het eens met wat hij doet.”