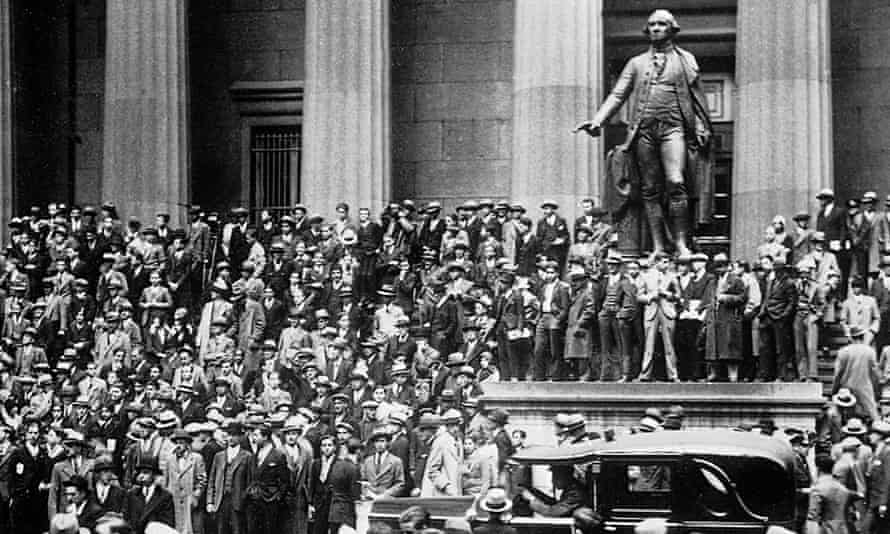

Como o verão de 1929 chegou ao fim, o célebre economista da universidade de Yale Irving Fisher levou para as páginas do New York Times para opinar sobre Wall Street. Os preços das ações tinham subido o ano inteiro; os investidores tinham especulado com dinheiro emprestado, partindo do princípio de que os bons tempos iriam continuar. Era o mercado de touros de todos os tempos, e aqueles que tomavam um trocadilho queriam ter certeza de que seu dinheiro estava seguro.

Fisher providenciou isso para eles, prevendo com confiança: “As bolsas chegaram ao que parece ser um planalto permanentemente alto.” Naquele dia, o Wall Street Crash de Outubro de 1929 estava a menos de dois meses. Foi a pior dica de acções da história. Nada mais se aproxima.

A crise rompeu na quinta-feira, 24 de Outubro, quando o mercado caiu 11%. A quinta-feira negra foi seguida por uma queda de 13% na segunda-feira negra e uma queda adicional de 12% na terça-feira negra. No início de novembro, Fisher estava arruinado e o mercado de ações estava em uma espiral descendente que só viria a cair em junho de 1932, altura em que as empresas cotadas na bolsa de Nova York tinham perdido 90% do seu valor e o mundo tinha mudado completamente.

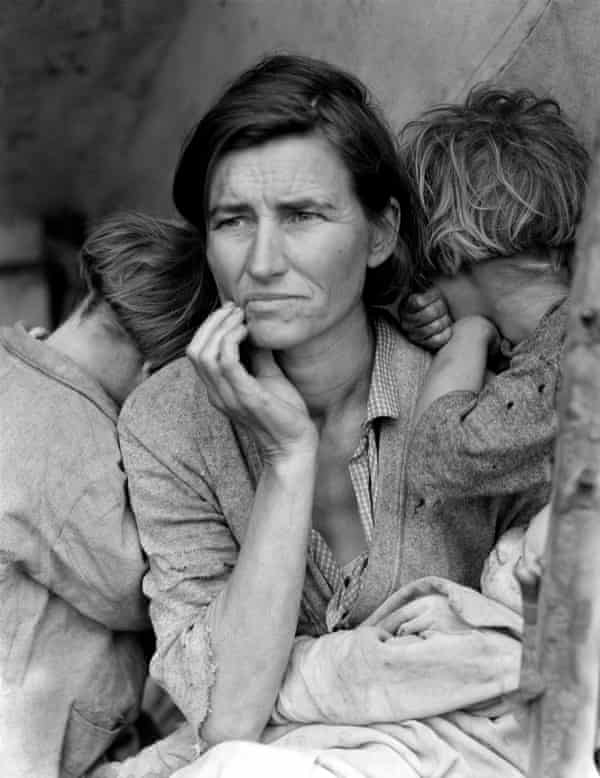

O Grande Crash foi seguido pela Grande Depressão, o maior revés para a economia global desde o início da era industrial moderna, em meados do século XVIII. Dentro de três anos da previsão mal avaliada de Fisher, um quarto da população activa da América estava desempregada e desesperada. Como disse o economista JK Galbraith: “Algumas pessoas tinham fome em 1930 e 1931 e 1932. Outras foram torturadas pelo medo de passarem fome”

Bancos que não estavam falhando estavam executando a hipoteca de devedores. Não havia um estado social para amortecer a queda para aqueles como John Steinbeck’s Okies – agricultores apanhados entre o aumento das dívidas e a queda dos preços das mercadorias. Uma estimativa sugere que 34 milhões de americanos não tinham nenhuma renda. Em meados de 1932, a abordagem de não fazer nada de Herbert Hoover foi desacreditada e o democrata Franklin Roosevelt estava a caminho de se tornar presidente dos EUA.

Atravessar o Atlântico, a Alemanha estava sofrendo sua segunda calamidade econômica em menos de uma década. Em 1923, os termos vingativos de paz impostos pelo Tratado de Versalhes ajudaram a criar as condições para a hiperinflação, quando um dólar podia ser trocado por 4,2 trilhões de marcos, as pessoas levavam carrinhos de mão cheios de notas inúteis pelas ruas, e os cigarros eram usados como dinheiro. Em 1932, um programa de austeridade selvagem deixou 6 milhões de desempregados. A Alemanha sofreu com a queda da libra esterlina e as exportações britânicas rivais ficaram mais baratas. Mais de 40% dos trabalhadores industriais alemães estavam ociosos e as camisetas nazistas lutavam contra os comunistas pelo controle das ruas. Em 1932, as políticas de austeridade do chanceler alemão Heinrich Brüning foram desacreditadas e Adolf Hitler estava a caminho de substituí-lo.

Linha de tempo de tumulto

Seria errado pensar que ninguém via a crise chegar. A previsão de Fisher pode muito bem ter sido uma riposta a uma previsão bastante diferente (e notavelmente precisa) feita pelo consultor de investimentos Roger Babson no início de setembro de 1929. Babson disse à Conferência Nacional de Negócios dos Estados Unidos que estava para acontecer um crash e que seria um crash ruim. “As fábricas vão fechar”, previu Babson, “os homens vão ser expulsos do trabalho”. Antecipando como a queda se alimentaria de si mesma, ele avisou: “O ciclo vicioso vai entrar e o resultado será uma séria depressão empresarial.”

Cassandras são ignoradas até ser tarde demais. E Babson, que tinha forma como um pessimista, foi devidamente ignorado. O Dr. Doom da crise de 2008, Nouriel Roubini da Universidade de Nova York, sofreu o mesmo destino.

F Scott Fitzgerald descreveu o Grande Crash como o momento em que a era do jazz mergulhou até a sua morte. Marcou a passagem de uma primeira era de globalização que tinha florescido nas décadas anteriores à primeira guerra mundial com movimentos livres de capital, liberdade e – em menor medida – de bens. Na década mais ou menos depois de as armas terem caído em silêncio em 1918, os decisores políticos tinham tentado recriar o que viam como um período dourado de liberalismo. A Grande Depressão pagou a esses planos, dando início, ao invés disso, a uma era de isolacionismo, protecionismo, nacionalismo agressivo e totalitarismo. Não houve uma recuperação significativa até as nações voltarem a pegar em armas em 1939.

Na Grã-Bretanha, a recuperação estava concentrada no sul da Inglaterra e muito fraca para amassar o desemprego arraigado nas antigas áreas industriais. A marcha Jarrow pelo emprego teve lugar em 1936, sete anos após o início da crise. Foi uma história semelhante nos EUA, onde uma recuperação durante o primeiro mandato presidencial de Roosevelt terminou em um segundo mini-solo em 1937. Sir Winston Churchill, que perdeu um pacote no Crash, descreveu o período de 1914 a 1945 como a segunda guerra de 30 anos.

Apenas um outro colapso financeiro pode se comparar ao do Wall Street Crash pela duração do seu impacto: aquele que atingiu o clímax com a falência do Lehman Brothers em setembro de 2008. Sem a Grande Depressão, não teria havido nenhum New Deal e nenhuma revolução keynesiana na economia. Roosevelt poderia nunca ter progredido além da mansão do governador de Nova Iorque em Albany. Hitler, cuja estrela política estava em declínio no final da década de 1920, teria sido uma nota de rodapé histórica .

Simplesmente, sem os efeitos longínquos da queda de 2008, não teria havido Brexit, Donald Trump ainda seria um construtor de Nova York e a Europa não estaria tremendo com a possibilidade de Marine Le Pen substituir François Hollande como presidente francês.

Não desde a década de 1930 tem havido tanto medo de uma reação populista contra a ortodoxia predominante. Como então, um período prolongado de fraco desempenho económico levou a uma reacção política que parece alimentar o desejo de uma abordagem económica diferente. O início dos anos 30 partilha com os meados da década de 2010 a sensação de que o establishment político perdeu a confiança de um grande número de eleitores, que rejeitaram o “business as usual” e apoiaram os políticos que vêem como um desafio ao status quo.

Trump não é o primeiro presidente a pedir uma política America-primeira: Roosevelt era da mesma opinião depois de ter substituído Herbert Hoover em 1933. Também não é a primeira vez que existe um abismo tão grande entre Wall Street e o resto do país. A aversão dos banqueiros nos anos 20 endureceu em um desejo de vingança nos anos 30.

De acordo com Lord Robert Skidelsky, biógrafo de John Maynard Keynes: “Entramos na Grande Depressão pela mesma razão que em 2008: havia uma grande pilha de dívidas, havia jogo de margem na bolsa de valores, havia superinflação de ativos, e as taxas de juros eram muito altas para suportar um nível de investimento de pleno emprego”

Existem outras semelhanças. Os anos 20 tinham sido bons para os proprietários de ativos, mas não para os trabalhadores. Houve um forte aumento do desemprego no início da década e os mercados de trabalho ainda não tinham se recuperado totalmente quando começou uma queda ainda maior em 1929. Mas enquanto os empregados viram a sua fatia do bolo econômico ficar menor, para os ricos e poderosos, os Roaring Twenties foram os melhores dos tempos. Nos EUA, a redução pela metade da taxa máxima do imposto de renda para 32% significou mais dinheiro para especulação nos mercados de ações e imobiliário. Os preços das ações subiram seis vezes em Wall Street na década que levou ao Wall Street Crash.

A desigualdade era alta e crescente, e a demanda só foi mantida através de uma bolha de crédito. O desemprego entre 1921 e 1929 foi em média de 8% nos EUA, 9% na Alemanha e 12% na Grã-Bretanha. Os mercados de trabalho nunca tinham realmente recuperado de uma grave recessão no início dos anos 20, concebida para acabar com um boom inflacionário do pós-guerra.

Acima de tudo, em ambos os períodos a política global estava em curso. Por volta de 1890, o equilíbrio de poder entre as grandes nações europeias que haviam mantido a paz por três quartos de século após a batalha de Waterloo, em 1815, começou a quebrar. Os impérios Otomano e Austro-Húngaro estavam em declínio antes da primeira guerra mundial; os EUA, Alemanha e Rússia estavam em ascensão.

Mais importante ainda, a Grã-Bretanha, que tinha sido o eixo da globalização do final do século XIX, tinha sido enfraquecida pela primeira guerra mundial e já não era capaz de desempenhar o papel de liderança. A América ainda não estava pronta para assumir o manto.

Stephen King, conselheiro econômico sênior do HSBC e autor de um próximo livro sobre a crise da globalização, Grave New World, diz: “Há semelhanças entre o presente e os anos 1920 e 1930 no sentido de que você tinha uma superpotência em declínio. A Grã-Bretanha estava em declínio nessa altura e os EUA estão potencialmente em declínio agora”

King diz que nos anos 20, a ideia de um mundo governado por impérios estava a desmoronar-se. Eventualmente, os EUA assumiram o papel da Grã-Bretanha como defensora dos valores ocidentais, mas não até aos anos 40, quando foi fundamental tanto para derrotar o totalitarismo como para criar as instituições económicas e políticas – as Nações Unidas, o Fundo Monetário Internacional, o Banco Mundial – que foram concebidas para garantir que os calamitosos acontecimentos dos anos 30 nunca mais acontecessem.

“Existem sérias dúvidas sobre se os EUA podem ou querem desempenhar o papel que desempenharam na segunda metade do século XX, e isso é preocupante porque se os EUA não o estão a desempenhar, quem o faz? Se ninguém está preparado para desempenhar esse papel, a questão é se estamos caminhando para uma era mais caótica”

Desastre deflacionário

Existem, naturalmente, diferenças assim como semelhanças entre as duas épocas. Na reunião deste ano do Fórum Econômico Mundial em Davos, Suíça, realizada na semana da inauguração do Trump, os membros da elite empresarial global encontraram razões para estarem alegres.

Alguns se confortaram com a tecnologia: a idéia de que o Facebook, Snapchat e Google encolheram o mundo. Outros disseram que a imposição de tarifas sobre produtos importados numa era de cadeias de fornecimento internacionais complexas aumentaria o custo das exportações e tornaria impensável mesmo para um país tão grande como os EUA adotar uma estratégia econômica individual. Roberto Azevêdo, diretor-gerente da Organização Mundial do Comércio, disse: “A grande diferença entre a crise financeira de 2008 e o início dos anos 30 é que hoje temos regras comerciais multilaterais, e nos anos 30 não tínhamos”

A maior diferença entre as duas crises, no entanto, é que no início dos anos 30, os erros dos bancos centrais e dos ministérios das finanças pioraram muito mais do que o necessário. Nem todas as bolsas de valores se transformaram em quedas, e uma delas foi evitada – quase – no período após o colapso do Lehman Brothers.

>

>

>Early sinais de dados para a produção industrial e comércio mundial no final de 2008 mostraram declínios semelhantes aos dos primeiros meses da Grande Depressão. Os decisores políticos têm sido corretamente castigados por estarem dormindo ao volante enquanto a crise das hipotecas sub-prime gesticulava, mas conhecer um pouco da história econômica ajudou quando o Lehman Brothers faliu. No início dos anos 30, os bancos centrais esperaram demasiado tempo para reduzir as taxas de juro e permitiram que a deflação se instalasse. Havia uma política de negligência maligna em relação aos bancos, que podiam entrar em falência em massa. Diante de déficits orçamentários mais altos causados pelo aumento do desemprego e pelo crescimento mais lento, os ministros das finanças pioraram a situação aumentando os impostos e cortando gastos.

A resposta ao Crash, de acordo com Adam Tooze em seu livro O Dilúvio, eram políticas deflacionárias que eram seguidas em todos os lugares. “A pergunta que os críticos têm feito desde então é por que o mundo estava tão ansioso para se comprometer com essa austeridade coletiva”. Se os economistas keynesianos e monetaristas podem concordar em uma coisa, são as conseqüências desastrosas deste consenso deflacionista”

No coração deste consenso estava o padrão ouro, a forte crença de que deveria ser possível trocar libras, dólares, marcos ou francos por ouro a uma taxa de câmbio fixa. O sistema tinha seu próprio processo regulatório automático: se um país vivesse além de suas possibilidades e tivesse um excedente em conta corrente, o ouro só fluiria e só retornaria depois que a política fosse reforçada para reduzir as importações.

Após esforços concertados do Banco da Inglaterra e do Tesouro, a Grã-Bretanha retornou ao padrão ouro em 1925, em sua paridade anterior à guerra de US$ 4,86. Isto envolveu um aumento na taxa de câmbio que tornou a vida mais difícil para os exportadores.

O que os decisores políticos não conseguiram perceber foi que o mundo tinha seguido em frente desde a era anterior a 1914. Apesar de estar no lado vencedor, a economia britânica era muito mais fraca. A economia da Alemanha também tinha sofrido entre 1914 e 1918, e foi ainda mais prejudicada pelas reparações. A América, pelo contrário, estava em uma posição muito mais forte.

Esta mudança no equilíbrio de poder significou que a restauração do regime anterior à guerra foi um processo longo e doloroso, e no final dos anos 20 as tensões de tentar fazê-lo estavam começando a se tornar insuportáveis da mesma forma que as tensões sobre o euro – o equivalente moderno mais próximo do padrão ouro – se tornaram evidentes desde 2008.

Em vez de se aliviarem, os decisores políticos nas fases iniciais da Grande Depressão pensavam que a resposta era redobrar os seus esforços. Peter Temin, historiador econômico, compara bancos centrais e ministérios das finanças aos médicos do século 18 que trataram Mozart com mercúrio: “Não só foram singularmente ineficazes na cura da doença económica, como também mataram o paciente.”

Skidelsky explica que, na Grã-Bretanha, os chamados “estabilizadores automáticos” começaram a funcionar durante as fases iniciais da crise. As receitas fiscais caíram porque o crescimento foi mais fraco, enquanto os gastos com o subsídio de desemprego aumentaram. As finanças públicas caíram no vermelho.

Em vez de acolher o empréstimo extra como uma almofada contra uma recessão mais profunda, as autoridades tomaram medidas para equilibrar o orçamento. O governo de Ramsay MacDonald’s criou o comitê de maio para ver o que poderia ser feito a respeito do déficit. Dado o número de membros, fortemente ponderado a favor dos empresários, o resultado nunca esteve em dúvida: a libra esterlina estava sob pressão e, a fim de manter a paridade do padrão de ouro da Grã-Bretanha, o comitê de maio recomendou cortes de £97 milhões do orçamento do estado de £885 milhões. O subsídio de desemprego deveria ser cortado em 30% para equilibrar o orçamento dentro de um ano.

A gravidade dos cortes dividiu o governo trabalhista e levou à formação de um governo nacional liderado por MacDonald. Philip Snowden, o chanceler, disse que a alternativa ao status quo era “o Dilúvio”. Os editores financeiros foram convidados ao Tesouro para serem informados sobre as medidas que estavam sendo tomadas para proteger a libra, e quando se perguntou se a Grã-Bretanha deveria ou poderia permanecer no padrão ouro, o mandarim do Tesouro Sir Warren Fisher levantou-se e trovejou: “Sugerir que devemos deixar o padrão de ouro é uma afronta não só à honra nacional, mas à honra pessoal de cada homem ou mulher do país.”

O espectáculo de masoquismo fiscal não conseguiu impedir a nova venda da libra, e eventualmente a pressão tornou-se insuportável. Em setembro de 1931, a Grã-Bretanha deu um choque tão grande para o resto do mundo quanto em 23 de junho de 2016, ao sair do padrão ouro.

A libra caiu e o impulso às exportações britânicas foi reforçado seis meses depois, quando o governo de coalizão anunciou uma política de preferência imperial, a ereção de barreiras tarifárias em torno de colônias e ex-colônias como Austrália e Nova Zelândia.

A Grã-Bretanha não foi o primeiro país a recorrer ao protecionismo. A agora infame tarifa Smoot-Hawley tinha sido anunciada nos EUA em 1930. Mas os Estados Unidos tinham uma história recente de protecionismo – tinham construído sua força de fabricação por trás de uma tarifa de 40% na segunda metade do século 19. A Grã-Bretanha, como explica Tooze, tinha sido a favor do livre comércio desde a revogação das leis do milho em 1846.

“Agora era responsável por iniciar a espiral de morte do protecionismo e das guerras monetárias de mendigo-e-vizinho que iriam despedaçar a economia global”.

>

>A saída da Grã-Bretanha de 1931 do padrão ouro significou que ela garantiu vantagem de primeiro-motorista sobre seus principais rivais. Para a Alemanha, a dor foi especialmente severa, pois a montanha de dívida externa do país excluiu a desvalorização e deixou o governo do chanceler Brüning com a escolha entre a inadimplência e a deflação. Brüning contentou-se com outra rodada de austeridade, não percebendo que para os eleitores havia uma terceira opção: um partido que insistia que as soluções nacionais eram a resposta para um sistema internacional quebrado.

A razão pela qual os custos do empréstimo foram cortados em 2008 é que os banqueiros centrais conheciam sua história. Ben Bernanke, então presidente da Reserva Federal da América, era um estudante da Grande Depressão e reconheceu plenamente que sua instituição não podia se dar ao luxo de cometer o mesmo erro duas vezes. As taxas de juros foram reduzidas a pouco mais de zero; o dinheiro foi criado através do processo conhecido como flexibilização quantitativa; os bancos foram resgatados; Barack Obama impulsionou um programa de estímulo fiscal através do Congresso.

Mas a política foi apenas um sucesso parcial. As baixas taxas de juros e a flexibilização quantitativa evitaram a Grande Depressão 2.0, inundando as economias com dinheiro barato. Isto fez subir os preços dos ativos – ações, títulos e casas – para o benefício daqueles que são ricos ou estão confortavelmente fora.

Para aqueles que não estão indo tão bem, tem sido uma história diferente. Os aumentos salariais têm sido difíceis de conseguir, e o forte desejo dos governos de reduzir os défices orçamentais tem resultado em medidas de austeridade impopulares. Nem todas as lições da década de 1930 foram bem aprendidas, e o aperto precipitado da política fiscal retardou o crescimento e causou alienação política entre aqueles que sentem que estão sendo punidos por uma crise que não criaram, enquanto os verdadeiros vilões escapam impunes. Um refrão familiar tanto no referendo sobre Brexit quanto nas eleições presidenciais americanas de 2016 foi: pode haver uma recuperação em curso, mas isso não está acontecendo por aqui.

Soluções autoritárias

Internacionalismo morreu no início dos anos 30 porque veio a ser associado a políticas desacreditadas: especulação desenfreada, desemprego em massa, austeridade permanente e queda do padrão de vida.

Estados totalitários promoveram-se como alternativas às democracias liberais fracassadas e decrépitas. A Alemanha de Hitler era uma, a União Soviética de Stalin era outra. Enquanto a primeira era da globalização se desmoronava, Moscou avançava com a coletivização da agricultura e a rápida industrialização.

Além disso, o desempenho econômico dos países totalitários nos anos 30 era muito superior ao das democracias liberais. O crescimento médio foi de 0,3% ao ano na Grã-Bretanha, EUA e França, comparado com 3,1% ao ano na Alemanha, Itália, Japão e União Soviética.

Erik Britton, fundador da consultoria Fathom , diz: “Os anos 20 assistiram ao fracasso das políticas liberais de comércio livre, de mercado livre para proporcionar estabilidade e crescimento. Pessoas alternativas vieram com uma postura populista que realmente funcionou, por um tempo”.

Existe, diz Britton, uma razão pela qual os principais partidos estão sendo rejeitados atualmente: “Não é seguro presumir que se pode ter resultados económicos insatisfatórios durante uma década sem uma reacção política que alimente a economia.”

A devastação económica causada pela Grande Depressão acabou por forçar as democracias ocidentais a repensar a política. O período chave foi os 18 meses entre a Grã-Bretanha sair do padrão ouro em setembro de 1931 e a chegada de Roosevelt à Casa Branca em março de 1933.

Em Hoover, a política económica dos EUA tinha sido incessantemente deflacionária. Como na Alemanha – o outro país a sofrer mais gravemente com a Depressão – havia uma insistência obstinada em proteger a moeda e em equilibrar o orçamento.

Isso mudou sob FDR. A política tornou-se tanto mais intervencionista quanto mais isolacionista. Se Londres pudesse adotar uma política Britain-first, então Washington também poderia. Roosevelt rapidamente tirou o dólar do padrão-ouro e impediu as tentativas de evitar guerras monetárias. Wall Street foi dominada; a política fiscal foi afrouxada. Mas era tarde demais. Nessa altura, Hitler já era chanceler e apertava o seu poder. Em última análise, a Depressão foi levada a um fim não pelo New Deal, mas pela guerra.

King diz que o mundo já está começando a se tornar mais protecionista em termos de circulação de capital e trabalho. Trump tem nomeado e envergonhado as empresas norte-americanas que procuram tirar partido da mão-de-obra mais barata nos países emergentes, enquanto Brexit é um exemplo da ideia de que a migração precisa de ser controlada.

Os EUA apoiaram o quadro instucional global do pós-guerra: a ONU, o FMI e a União Europeia, através do plano Marshall. “Ele tentou criar um quadro no qual os países poderiam florescer individualmente”, acrescenta King. “Mas não vejo isso no futuro, o que cria dificuldades para o resto do mundo.”

>

>Até agora, os mercados financeiros têm tido uma visão positiva do Trump. Eles se concentraram no potencial de crescimento de seus planos de redução de impostos e maiores gastos com infra-estrutura, em vez de sua ameaça de construir um muro ao longo do Rio Grande e de impor tarifas às importações mexicanas e chinesas.

Existe, no entanto, uma visão mais sombria do futuro, onde cada país tenta fazer o que Trump está fazendo. Neste cenário, uma economia global em retração leva à diminuição do comércio global, e a deflação significa que as dívidas pessoais se tornam mais onerosas. “Torna-se um ciclo vicioso e auto-realizável”, diz Britton. “As pessoas procuram respostas e encontram-nas no autoritarismo, populismo e proteccionismo. Se um país pode mostrar que funciona, há uma forte tentação de outros seguirem o exemplo”

Isso pode se mostrar muito pessimista. A economia global está a crescer cerca de 3% ao ano; a Grã-Bretanha e os EUA (se não a zona euro) viram o desemprego diminuir para metade desde a crise de 2008-09; os baixos preços do petróleo mantiveram a inflação baixa e levaram ao aumento do nível de vida.

Even, portanto, não é difícil perceber porque é que o apoio às ideias políticas que conduziram à segunda era da globalização – a livre circulação de capitais, bens e pessoas – começou a fracassar. Os vencedores do sistema econômico liberal que surgiram no final da guerra fria, como seus antepassados na década de 20, falharam em olhar para os perdedores. Uma maré crescente não levantou todos os barcos, e aqueles que não se consideram os beneficiários da globalização cansaram-se de ouvir como é maravilhosa.

Os anos 30 são a prova de que nada em economia é inevitável. Acabou por haver um retrocesso contra as ortodoxias económicas e Skidelsky pode ver porque é que hoje em dia há outro retrocesso. “A globalização permite que o capital escape ao controle nacional e sindical. Sou muito mais solidário desde o início da crise até à forma marxista de analisar as coisas.

“O Trump será impugnado, assassinado ou frustrado pelo Congresso”, sugere Skidelsky. “Ou ele continuará popular o suficiente para superar o consenso liberal de que ele é uma merda da primeira ordem”. Afinal, muitas pessoas concordam com o que ele está fazendo”.”