Definiție: Controlul de marketing se referă la măsurarea performanțelor de marketing ale companiei în ceea ce privește veniturile din vânzări generate, cota de piață capturată și profitul obținut. Aici, rezultatul real este comparat cu standardul stabilit, pentru a afla abaterea și a face rectificări în consecință.

Marketingul este una dintre funcțiile cruciale ale oricărei organizații. Prin urmare, conducerea trebuie să exercite un control adecvat asupra operațiunilor de marketing pentru a asigura rezultate fără erori, utilizarea optimă a resurselor și atingerea obiectivelor planificate.

- Contenit: Controlul marketingului Tipuri Controlul planului anual Controlul profitabilității Controlul eficienței Controlul strategic Procesul Tipurile de control al marketingului

- Controlul planului anual

- Analiza vânzărilor

- Analiza cotei de piață

- Analiza cheltuielilor de marketing în raport cu vânzările

- Analiză financiară

- Dezvăluirea atitudinii clienților

- Controlul profitabilității

- Controlul eficienței

- Indicatori de eficiență a forței de vânzări

- Indicatori de eficiență a publicității

- Eficiența distribuției

- Controlul strategic

- Barometrul relației cu clienții

- Auditul de marketing

- Procesul de control al marketingului

Contenit: Controlul marketingului

- Tipuri

- Controlul planului anual

- Controlul profitabilității

- Controlul eficienței

- Controlul strategic

- Procesul

Tipurile de control al marketingului

- Controlul planului anual

- Controlul profitabilității

- Controlul eficienței

- Controlul strategic

Când spunem control, nu înseamnă copleșirea personalului, ci înseamnă sporirea eficienței, prin reducerea șanselor de erori și îndeplinirea standardelor stabilite de conducere.

Să discutăm acum cele patru tipuri majore de control, implementate într-o organizație:

Tipuri de control de marketing.

Controlul planului anual

După cum sugerează și numele, planurile care sunt stabilite pentru un an pentru controlul activităților operaționale prin implementarea cu succes a managementului prin obiective este denumit control al planului anual.

Aceste programe sunt de obicei încadrate și controlate de conducerea superioară a organizației.

În continuare sunt prezentate cele cinci instrumente vitale utilizate în cadrul mecanismului de control al planului anual:

Controlul planului anual

Analiza vânzărilor

Primul este analiza vânzărilor, prin care managerul determină dacă obiectivul de vânzări al organizației a fost atins sau nu. În acest scop, vânzările efective sunt comparate cu vânzările dorite și se calculează abaterea.

Această metodă este, de asemenea, utilizată pentru a afla eficiența personalului de vânzări prin compararea vânzărilor individuale cu obiectivul stabilit pentru fiecare vânzător.

Analiza cotei de piață

Pentru a evalua competitivitatea, conducerea trebuie să afle cota de piață dobândită de organizație.

Cu toate acestea, este destul de dificil să se determine cota de piață a altor organizații care constituie firme neorganizate, din cauza lipsei de date suficiente.

Analiza cheltuielilor de marketing în raport cu vânzările

Câteodată, firmele cheltuiesc mult pentru comercializarea produselor, ceea ce le diminuează marja de profit sau crește prețul produsului.

De aceea, se calculează un raport al cheltuielilor de marketing în raport cu vânzările, pentru a cunoaște procentul din valoarea vânzărilor plătit ca și cheltuială de marketing.

Să trecem acum în revistă ceilalți indici calculați pentru a determina ponderea fiecărei cheltuieli de marketing în valoarea vânzărilor:

- SalesForce Cost to Sales Ratio estimează procentul din valoarea vânzărilor utilizat pentru a plăti vânzătorii.

- Sales Administration to Sales Ratio determină ponderea din valoarea vânzărilor utilizată pentru acoperirea cheltuielilor de vânzare și administrare.

- Raportul dintre promovarea vânzărilor și vânzări reprezintă valoarea vânzărilor investită în activitățile de promovare a vânzărilor.

- Raportul dintre publicitate și vânzări reprezintă procentul din valoarea vânzărilor, care contribuie la cheltuielile de publicitate a produselor.

- Raportul dintre cheltuielile de distribuție și vânzări reprezintă valoarea vânzărilor, care este utilizată pentru achitarea cheltuielilor de distribuție.

Analiză financiară

Conducerea trebuie să-și gestioneze bine finanțele. Ea trebuie să examineze motivele și factorii care influențează rata de rentabilitate și efectul de levier financiar și rentabilitatea activelor din organizație prin intermediul instrumentelor de analiză financiară.

Ajută, de asemenea, la îmbunătățirea poziției de levier financiar a companiei.

Dezvăluirea atitudinii clienților

Satisfacția consumatorilor a fost considerată ca un parametru esențial pentru a analiza performanța organizației. Este un instrument de analiză calitativă care poate fi de următoarele trei tipuri:

- Sondaje cu privire la clienți: Companiile primesc chestionare completate sau dau telefoane foștilor clienți pentru a afla nivelul de satisfacție al consumatorilor. Acesta oferă o direcție echipei de vânzări și conducerii.

- Panouri de clienți: Organizațiile formează paneluri de consumatori în care clienții sunt angajați pentru a revizui produsele, reclamele și alte activități de marketing. Aceasta ajută managementul să cunoască percepția și atitudinea consumatorului.

- Sisteme de feedback și sugestii: Performanțele de piață ale produselor pot fi analizate cu ajutorul feedback-ului autentic din partea clienților, iar acestea pot fi îmbunătățite prin intermediul sugestiilor și contribuțiilor acestora.

Controlul profitabilității

Maximizarea marjei de profit a devenit o sarcină dificilă pe piața extrem de competitivă de astăzi. Acest lucru a impus o presiune și asupra echipei de marketing a organizațiilor.

Acestea trebuie acum să elaboreze strategii pentru evaluarea și controlul profitului în diferitele linii de produse, canale comerciale și teritorii.

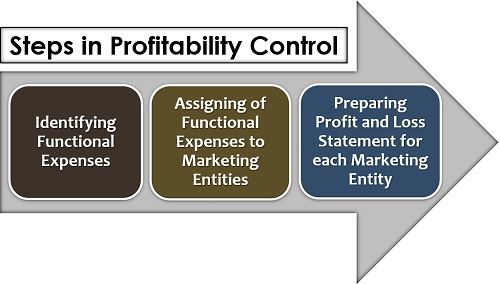

În continuare este prezentat procesul de control al profitabilității într-o organizație:

Primul pas este înțelegerea cheltuielilor funcționale, și anume, cheltuielile de vânzare, de distribuție, administrative și de publicitate suportate în timpul îndeplinirii funcției de marketing a unui teritoriu sau a unui canal de marketing.

Al doilea pas este de a separa cheltuielile care nu țin de marketing de cheltuielile generale de marketing și apoi de a asocia aceste cheltuieli pure de marketing la entitățile de marketing (cum ar fi repartizarea chiriei clădirii în funcția de marketing).

În cele din urmă, pentru a compila totul în mod sistematic și pentru a stabili profitul sau pierderea suferită la desfășurarea unei anumite activități de marketing, se întocmește un cont de profit și pierdere individual pentru fiecare operațiune.

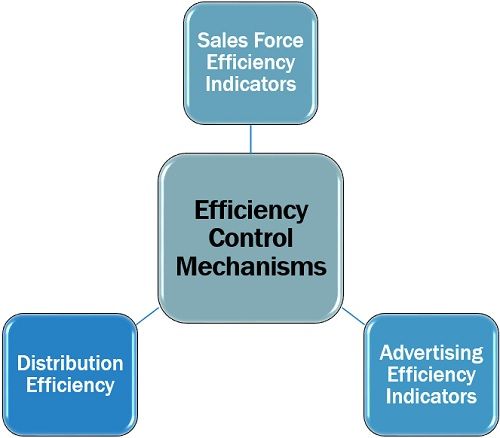

Controlul eficienței

Conducerea și specialiștii în marketing sunt implicați în mod regulat în găsirea modalităților de îmbunătățire a performanței sarcinilor în organizație. Aceste îmbunătățiri aduc eficiență și perfecțiune în operațiunile de marketing.

Cele trei mecanisme esențiale utilizate în cadrul controlului eficienței sunt următoarele:

Indicatori de eficiență a forței de vânzări

Competența echipei de vânzări poate fi determinată prin evaluarea diverșilor factori. Aceasta include achiziția de noi clienți, rotația clienților, costul mediu suportat pentru fiecare apel de vânzare, rentabilitatea timpului investit pe clienții potențiali, cota de piață pierdută în favoarea concurenților, vânzările medii realizate de fiecare persoană pe zi etc.

Indicatori de eficiență a publicității

Pentru a cunoaște eficiența activităților de publicitate, specialiștii în marketing analizează diferitele funcții publicitare pe diferite criterii. În acest scop, se află gradul de conștientizare a mărcii, costul suportat pentru fiecare cerere de informații, costul media pentru a ajunge la o mie de clienți, raza de acțiune a campaniilor publicitare etc.

Eficiența distribuției

Performanța canalelor de distribuție în comparație cu costul suportat de partenerii de canal și distribuția produselor poate fi analizată prin intermediul controlului eficienței distribuției.

Acesta include măsurarea razei de acțiune pe piață a membrilor canalului, a costurilor suportate pentru operarea unui anumit canal și a contribuției fiecărui membru al canalului la vânzarea produselor mărcii.

Controlul strategic

Mediul extern creează un impact semnificativ asupra strategiilor de marketing ale organizației. Pentru a înțelege și alinia planurile cu mediul extern predominant, organizația poate adopta oricare dintre următoarele funcții de control:

Barometrul relației cu clienții

Pentru a determina loialitatea clienților față de marcă și produsele sale, organizația folosește barometrul relațional.

Aici, compania studiază percepția clientului pe baza unor criterii precum valorile fundamentale ale organizației, sistemul, politicile, structura, strategia de orientare către client, tehnologia, atitudinea, cunoștințele, abilitățile și comportamentul personalului.

Auditul de marketing

Ca și auditurile contabile, specialiștii în marketing efectuează un audit de marketing pentru a obține o imagine clară a performanțelor companiei în timpul executării diferitelor operațiuni de marketing.

Este o înregistrare sistematică care examinează periodic domeniile problematice și prevede mijloacele de rectificare, pentru a depăși punctele slabe prin utilizarea forței organizaționale și pentru a profita de oportunitățile actuale.

Procesul de control al marketingului

Controlul de marketing este un proces sistematic și integrat. Un marketer urmează următorii pași în timp ce exercită controlul asupra operațiunii de marketing într-o organizație:

- Determinarea obiectivelor de marketing: Pasul inițial în controlul marketingului este stabilirea obiectivelor de marketing, care sunt în concordanță cu obiectivele organizației.

- Stabilirea standardelor de performanță: Pentru a raționaliza procesul de marketing, analiza comparativă este esențială. Prin urmare, se stabilesc standarde de performanță pentru desfășurarea operațiunilor de marketing.

- Compararea rezultatelor cu performanța standard: Performanța reală de marketing este comparată și asortată cu standardele stabilite și se măsoară variațiile.

- Analiza abaterilor: Această diferență este apoi examinată pentru a afla domeniile care necesită corecție, iar dacă abaterea depășește intervalul stabilit, aceasta trebuie informată conducerii superioare.

- Rectificare și îmbunătățire: După ce se studiază zona problematică responsabilă pentru performanțele scăzute, trebuie luate măsurile necesare pentru a umple decalajul dintre randamentul real și cel așteptat.

Astfel, marketingul poate fi văzut ca o funcție completă, care trebuie realizată cu succes printr-un control adecvat asupra activităților conexe, pentru a se asigura atingerea scopurilor și obiectivelor stabilite.