Algunos paquetes de formularios de solicitud incluyen dos formularios de presupuesto – (1) el Formulario de presupuesto R&R y (2) el Formulario de presupuesto modular del PHS 398. Incluya sólo uno de estos formularios, pero no ambos, en su solicitud.

Generalmente, el Formulario de Presupuesto Modular PHS 398 es aplicable sólo a las solicitudes de investigación de organizaciones nacionales que solicitan 250.000 dólares o menos por período presupuestario en costos directos, pero hay excepciones.

Consulte su FOA específico y estas instrucciones para obtener orientación sobre qué formulario(s) de presupuesto debe utilizar.

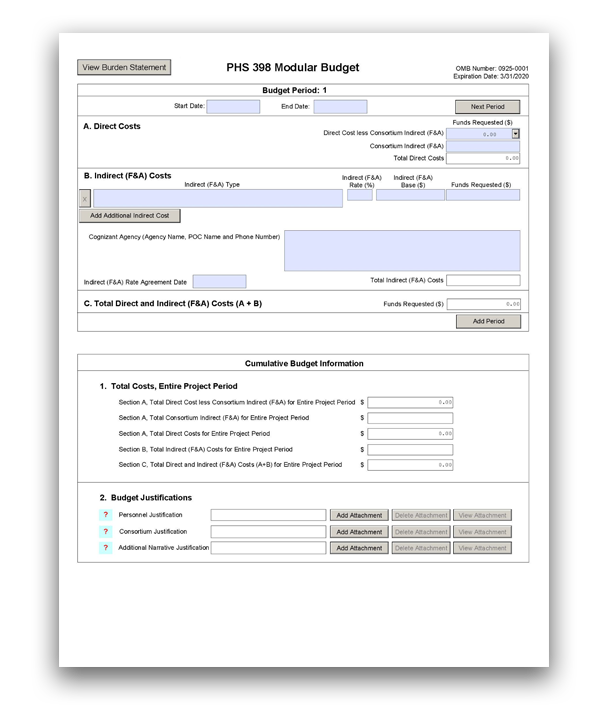

Período presupuestario 1

- A. Costes directos

- B. Costes indirectos (F&A)

- C. Total de costes directos e indirectos (F&A) (A+B)

Información presupuestaria acumulada

- 1. Costes totales, todo el período del proyecto

- 2. Justificación presupuestaria

Justificación del presupuesto

- ¿Quién debe utilizar el Formulario de Presupuesto Modular PHS 398?

- Para obtener más información:

- Directrices para los presupuestos modulares:

- Usando el Formulario de Presupuesto Modular:

- Período presupuestario 1

- Fecha de inicio:

- Fecha de finalización:

- A. Costos Directos

- Costo Directo menos Indirecto del Consorcio (F&A):

- Costes indirectos del consorcio (F&A):

- Costes directos totales:

- B. Costes indirectos (F&A)

- Para más información:

- Tipo de coste indirecto (F&A):

- Tasa de costes indirectos (F&A) (%):

- Base indirecta (F&A) ($):

- Fondos solicitados ($):

- Agencia de reconocimiento (nombre de la agencia, nombre y número de teléfono del punto de contacto):

- Fecha del acuerdo sobre la tarifa indirecta (F&A):

- Costes indirectos totales (F&A):

- C. Total de costes directos e indirectos (F&A) (A+B)

- Fondos solicitados ($):

- Información Presupuestaria Acumulada

- 1. Costos Totales, Período Completo del Proyecto

- 2. Justificación del presupuesto Justificaciones presupuestarias

- Justificación de personal:

- Formato:

- Contenido:

- Justificación del consorcio:

- Formato:

- Contenido:

- Justificación Narrativa Adicional:

- Formato:

- Contenido

¿Quién debe utilizar el Formulario de Presupuesto Modular PHS 398?

Hay dos tipos principales de Formularios de Presupuesto: el R&R detallado y el PHS 398 modular. Por lo general, debe utilizar el formulario de presupuesto modular de PHS si presenta una solicitud de subvención de investigación de una organización nacional y solicita 250.000 dólares o menos por período presupuestario en costes directos. Debe utilizar el formulario de presupuesto R&R si solicita más de 250.000 dólares por período presupuestario en costes directos. Sin embargo, hay excepciones y otras distinciones. Consulte su FOA y las siguientes instrucciones para saber qué formulario de presupuesto debe utilizar.

Instrucciones especiales para organizaciones extranjeras (entidades no nacionales): Las organizaciones extranjeras deben utilizar el formulario de presupuesto R&R en G.300 – R&R Budget Form.

Nota: Los términos «presupuesto detallado» y «R&R Budget» se utilizan indistintamente.

Para obtener más información:

Para obtener más información sobre cómo preparar su presupuesto, consulte la página Develop Your Budget del NIH.

También consulte la página Modular Research Grant Applications del NIH.

Directrices para los presupuestos modulares:

Los presupuestos modulares son simplificados; por lo tanto, no se debe presentar información categórica detallada con la solicitud.

Para todos los presupuestos modulares, solicite los costes directos totales (en módulos de 25.000 dólares), que reflejen el apoyo apropiado para el proyecto. No habrá ampliaciones de años futuros. Una solicitud de subvención modular típica solicitará el mismo número de módulos en cada período presupuestario. Proporcione una justificación presupuestaria narrativa adicional (en la sección de Justificación Narrativa Adicional) para cualquier variación en el número de módulos solicitados.

Antes de la adjudicación, los NIH pueden solicitar una justificación presupuestaria adicional en circunstancias excepcionales.

Usando el Formulario de Presupuesto Modular:

El Formulario de Presupuesto Modular proporciona campos presupuestarios para hasta 5 períodos de apoyo (por ejemplo, Períodos de Presupuesto 1 – 5). Un periodo presupuestario suele ser un año de ayuda. Si solicita menos de 5 periodos/años de ayuda, rellene sólo los periodos presupuestarios aplicables y deje los demás en blanco. Los campos son los mismos para todos los períodos presupuestarios.

El formulario generará información para la sección Información presupuestaria acumulada, que refleja información para el período total del proyecto.

Las siguientes instrucciones (en «Período presupuestario 1») pueden utilizarse para cada período presupuestario (1-5).

Período presupuestario 1

Fecha de inicio:

Este campo es obligatorio. Introduzca la fecha de inicio solicitada/propuesta del periodo presupuestario. Utilice el siguiente formato: MM/DD/AAAA. Para el período 1, la fecha de inicio suele ser la misma que la fecha de inicio del proyecto propuesto en el formulario SF 424 (R&R).

Fecha de finalización:

Este campo es obligatorio. Introduzca la fecha de finalización solicitada/propuesta del periodo presupuestario. Utilice el siguiente formato: MM/DD/AAAA.

A. Costos Directos

Costo Directo menos Indirecto del Consorcio (F&A):

Este campo es obligatorio.

Ingrese el monto de los costos directos, pero no incluya los costos indirectos reales del consorcio (F&A). Esta cifra debe estar en incrementos de 25.000 dólares, y no puede superar los 250.000 dólares en un período presupuestario. Consulte las definiciones del Glosario de los NIH de Coste Directo y Coste Indirecto.

Costes indirectos del consorcio (F&A):

Si este proyecto implica una subvención/consorcio, introduzca los costes indirectos reales del consorcio (F&A) para el período presupuestario. Si este proyecto no implica una subvención/consorcio, deje el campo en blanco.

Costes directos totales:

Este campo se calculará automáticamente basándose en la suma de los campos «Coste directo menos indirecto del consorcio (F&A)» e «Indirecto del consorcio (F&A)».

B. Costes indirectos (F&A)

Los costes indirectos (Instalaciones &Costes administrativos) se definen como costes en los que incurre un becario para objetivos comunes o conjuntos y que, por tanto, no pueden identificarse específicamente con un proyecto o programa concreto. Véase la definición de Costes Indirectos del Glosario de los NIH.

Para más información:

Se recomienda visitar los siguientes sitios web de los Servicios de Finanzas y Contabilidad de la Defensa (DFAS) o llamar al personal del DFAS al 301-496-2444 para obtener orientación: Sitio web principal del DFAS, Preguntas frecuentes del DFAS. El siguiente sitio web contiene una lista de costes no admisibles y no asignables y la correspondiente cita del Reglamento Federal de Adquisiciones (FAR) para cada uno de ellos: NIH Office of Management’s Unallowable/Unallocated costs.

Referirse a la Declaración de Política de Subvenciones de los NIH, Sección 7.4: Reimbursement of Facilities and Administrative Costs para obtener más información.

Tipo de coste indirecto (F&A):

Ingrese el tipo/base de coste indirecto (por ejemplo, Salario &Salarios, Costes directos totales modificados, etc.) y si el coste es externo. Si hay más de un tipo o base para un determinado tipo de coste indirecto, escríbalos como entradas separadas. Si no dispone de una tarifa indirecta actual (F&A) aprobada por una agencia federal, indique «Ninguna – se negociará» e incluya información para una tarifa propuesta. Utilice la justificación del presupuesto si necesita más espacio.

Tasa de costes indirectos (F&A) (%):

Indique la(s) tasa(s) de costes indirectos (F&A) más reciente(s) establecida(s) con la oficina federal competente, o en el caso de organizaciones con ánimo de lucro, la(s) tasa(s) establecida(s) con la agencia correspondiente. Si tiene una agencia de conocimiento/supervisión y es seleccionado para una adjudicación, debe presentar su propuesta de tarifa indirecta al CI de los NIH o a la oficina de adjudicación del PHS para su aprobación. Si no tiene un organismo de supervisión/contacto, póngase en contacto con el organismo adjudicador. Este campo debe introducirse utilizando una tasa como «55,5.»

Base indirecta (F&A) ($):

Ingrese el importe de la base para cada tipo de coste indirecto.

Fondos solicitados ($):

Introduzca los fondos solicitados para cada tipo de coste indirecto.

Agencia de reconocimiento (nombre de la agencia, nombre y número de teléfono del punto de contacto):

Introduzca el nombre de la agencia federal de reconocimiento y el nombre y número de teléfono de la persona responsable de negociar su tarifa (su punto de contacto). Si no se conoce ningún organismo de referencia, introduzca «Ninguno».

Fecha del acuerdo sobre la tarifa indirecta (F&A):

Si tiene un acuerdo de tarifas negociado, introduzca la fecha del acuerdo.

Costes indirectos totales (F&A):

Este campo se calculará automáticamente en base a la suma de los campos «Fondos solicitados» de todos los Costes Indirectos (F&A).

C. Total de costes directos e indirectos (F&A) (A+B)

Fondos solicitados ($):

Este campo se calculará automáticamente a partir de la suma de los campos «Total de costes directos» y «Total de costes indirectos (F&A)».

Información Presupuestaria Acumulada

1. Costos Totales, Período Completo del Proyecto

Todos los valores de la sección «Costos Totales, Período Completo del Proyecto» se calculan automáticamente y los campos se rellenan previamente. Presentan las sumas de los importes introducidos para cada uno de los períodos presupuestarios. Por lo tanto, no se permite ni se requiere el ingreso de datos en la sección «Costos totales, todo el período del proyecto».

Si alguno de los montos mostrados en esta sección «Costos totales, todo el período del proyecto» parece ser incorrecto, puede corregirlo ajustando uno o más de los valores que contribuyen a ese total. Para realizar tales correcciones, deberá volver a consultar el formulario o formularios del período presupuestario correspondiente.

2. Justificación del presupuesto Justificaciones presupuestarias

Justificación de personal:

Formato:

Adjunte esta información como archivo PDF. Consulte la página de archivos adjuntos de formato de los NIH.

Contenido:

Enumere a todo el personal, incluidos los nombres, el porcentaje de esfuerzo (utilice la métrica Persona Meses) y las funciones en el proyecto.

No proporcione información salarial individual. Debe utilizar la limitación salarial actual impuesta por la legislación al estimar el número de módulos. Para obtener orientación sobre las limitaciones salariales actuales, póngase en contacto con su oficina de programas patrocinados.

Salarios de apoyo administrativo, de secretaría y de oficina: En la mayoría de las circunstancias, los salarios del personal administrativo, de secretaría o de oficina en instituciones educativas y organizaciones sin ánimo de lucro se incluyen como parte de los costes indirectos. Sin embargo, en la norma 45 CFR 75.403 se pueden encontrar ejemplos de situaciones en las que puede ser apropiado el cobro directo de estos salarios.

La inclusión de estos costes puede ser apropiada sólo si se cumplen todas las condiciones siguientes:

- Los servicios administrativos o de oficina son parte integrante de un proyecto o actividad;

- Las personas implicadas pueden identificarse específicamente con el proyecto o actividad;

- Dichos costes se incluyen explícitamente en el presupuesto o cuentan con la aprobación previa por escrito del organismo federal adjudicador; y

- Los costes no se recuperan también como costes indirectos.

Las solicitudes de imputación directa de personal administrativo, de secretaría o de oficina deben estar debidamente justificadas aquí en la «Justificación de personal». Para cada individuo clasificado como administrativo/secretario/clerical, proporcione el nombre; el porcentaje de esfuerzo; la función; y una justificación que documente cómo cumplen las cuatro condiciones. Los CI de los NIH pueden solicitar información adicional para estos puestos con el fin de evaluar la admisibilidad.

Compensación de estudiantes graduados: Las subvenciones de los NIH también limitan la compensación de los estudiantes de posgrado. La compensación incluye el sueldo o salario, los beneficios complementarios y la remisión de la matrícula. Aunque debe solicitarse y justificarse la compensación real basada en la institución, ésta puede ajustarse en el momento de la concesión. Este límite también debe utilizarse al estimar el número de módulos. Para obtener más orientación sobre esta política, consulte la Declaración de Política de Subvenciones de los NIH, Sección 2.3.7.9: Compensación de estudiantes de posgrado.

Justificación del consorcio:

Formato:

Adjunte esta información como archivo PDF. Consulte la página de adjuntos de formato de los NIH.

Contenido:

Proporcione una estimación de los costes totales del consorcio/subconcesión (costes directos más costes indirectos) para cada período presupuestario, redondeados al millar de dólares más cercano.

Enumere las personas/organizaciones con las que se han establecido acuerdos de consorcio o contractuales e indique si la institución colaboradora es extranjera o nacional.

Incluya a todo el personal, incluyendo los nombres, el porcentaje de esfuerzo (utilice la métrica de Meses Persona) y las funciones en el proyecto.

No proporcione información salarial individual.

Justificación Narrativa Adicional:

Nota: La Justificación Narrativa Adicional no es necesaria en las solicitudes de FOAs con límites de costes directos que no se reparten uniformemente a lo largo de los períodos presupuestarios (por ejemplo, FOAs R21 que permiten 275.000 dólares en costes directos a lo largo de dos años).

Formato:

Adjunte esta información como archivo PDF. Consulte la página de adjuntos de formato de los NIH.

Contenido

Si el presupuesto solicitado requiere alguna justificación adicional (por ejemplo, variaciones en el número de módulos solicitados), incluya esa información en el adjunto Justificación narrativa adicional. Si tiene un presupuesto(s), puede incluirlo aquí.

La justificación adicional debe incluir explicaciones sobre cualquier variación en el número de módulos solicitados anualmente. Además, esta sección debe describir cualquier coste directo que se haya excluido del total de los costes directos (como el equipamiento, la remisión de la matrícula) y cualquier trabajo que se realice fuera de la sede, especialmente si se trata de un centro de estudios extranjero o de una tasa F&A fuera de la sede.