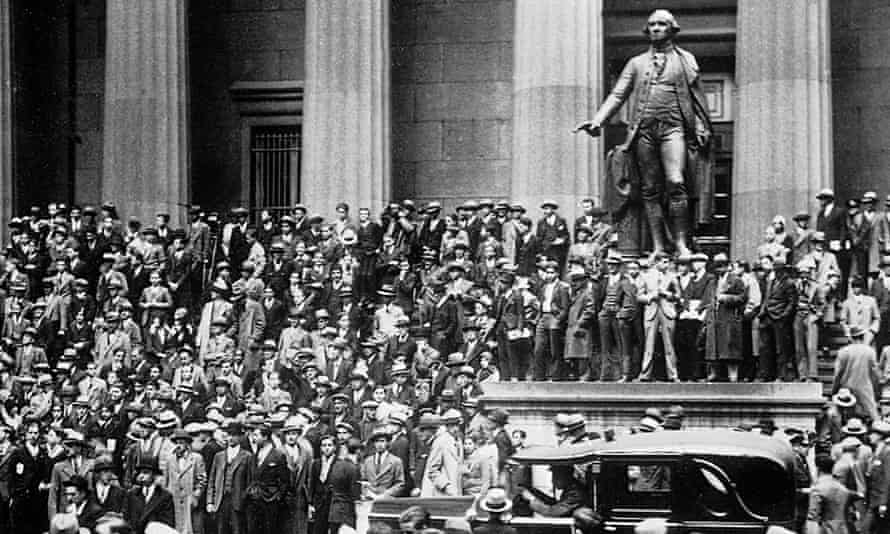

Kesän 1929 lähestyessä loppuaan kuuluisan Yale-yliopiston taloustieteilijä Irving Fisher kirjoitti New York Timesin sivuilla mielipiteensä Wall Streetistä. Osakekurssit olivat nousseet koko vuoden; sijoittajat olivat spekuloineet lainarahalla olettaen, että hyvät ajat jatkuisivat. Kyseessä oli kaikkien aikojen nousumarkkinat, ja riskinottajat halusivat varmuuden siitä, että heidän rahansa olivat turvassa.

Fisher tarjosi sen heille ja ennusti luottavaisesti: ”Osakemarkkinat ovat saavuttaneet tasanteen, joka näyttää pysyvästi korkealta.” Tuona päivänä lokakuun 1929 Wall Streetin romahdus oli alle kahden kuukauden päässä. Se oli historian pahin osakekriisi. Mikään muu ei yllä lähellekään.

Kriisi puhkesi torstaina 24. lokakuuta, jolloin markkinat putosivat 11 prosenttia. Mustaa torstaita seurasi 13 prosentin lasku mustana maanantaina ja vielä 12 prosentin pudotus mustana tiistaina. Marraskuun alkuun mennessä Fisher oli tuhoutunut, ja osakemarkkinat olivat syöksykierteessä, jonka pohja saavutettiin vasta kesäkuussa 1932, jolloin New Yorkin pörssissä noteeratut yritykset olivat menettäneet 90 prosenttia arvostaan ja maailma oli muuttunut täysin.

Suuri romahdus seurasi suurta lamaa, joka oli maailmantalouden suurin takaisku sitten modernin teollisen aikakauden alkamisen 1700-luvun puolivälissä. Kolmen vuoden kuluessa Fisherin harkitsemattomasta ennusteesta neljäsosa Amerikan työväestöstä oli työttömänä ja epätoivoinen. Kuten taloustieteilijä JK Galbraith asian ilmaisi: ”Jotkut ihmiset olivat nälkäisiä vuosina 1930, 1931 ja 1932. Toisia piinasi pelko siitä, että he saattaisivat nähdä nälkää.”

Pankit, jotka eivät kaatuneet, pakkolunastivat velallisia. Hyvinvointivaltiota ei ollut pehmentämässä John Steinbeckin Okien kaltaisten ihmisten – maanviljelijöiden, jotka jäivät kasvavien velkojen ja romahtavien raaka-aineiden hintojen väliin – putoamista. Erään arvion mukaan 34 miljoonalla amerikkalaisella ei ollut lainkaan tuloja. Vuoden 1932 puoliväliin mennessä Herbert Hooverin tekemättä mitään -lähestymistapa oli mennyt hukkaan, ja demokraatti Franklin Roosevelt oli nousemassa Yhdysvaltain presidentiksi.

Atlantin toisella puolella Saksa kärsi toisesta taloudellisesta katastrofista alle vuosikymmenen sisällä. Vuonna 1923 Versaillesin sopimuksen määräämät kostonhimoiset rauhanehdot olivat osaltaan luoneet edellytykset hyperinflaatiolle, jolloin yhden dollarin saattoi vaihtaa 4,2 biljoonaan markkaan, ihmiset kärräsivät kaduilla kottikärryjä täynnä hyödyttömiä seteleitä ja savukkeita käytettiin rahana. Vuonna 1932 raa’an säästöohjelman seurauksena 6 miljoonaa ihmistä jäi työttömäksi. Saksa kärsi, kun punnan arvo laski ja kilpailevan Britannian vienti halpeni. Yli 40 prosenttia Saksan teollisuustyöläisistä oli toimettomana, ja natsien ruskeapaidat taistelivat kommunisteja vastaan katujen hallinnasta. Vuoteen 1932 mennessä Saksan liittokanslerin Heinrich Brüningin säästöpolitiikka oli joutunut huonoon valoon, ja Adolf Hitler oli nousemassa hänen tilalleen.

Myllerryksen aikajana

Olisi väärin ajatella, ettei kukaan osannut aavistaa kriisiä tulevan. Fisherin ennustus saattoi hyvinkin olla vastaisku aivan toisenlaiselle (ja huomattavan tarkalle) ennusteelle, jonka sijoitusneuvoja Roger Babson teki syyskuun alussa 1929. Babson kertoi Yhdysvaltain kansallisessa yrityskonferenssissa, että romahdus oli tulossa ja että siitä tulisi paha. ”Tehtaat suljetaan”, Babson ennusti, ”miehet jäävät työttömiksi”. Hän ennakoi, miten lama ruokkisi itseään, ja varoitti: ”Noidankehä pääsee valloilleen, ja tuloksena on vakava liike-elämän lama.”

Kassandrat jätetään huomiotta, kunnes on liian myöhäistä. Ja Babson, joka oli muodostunut pessimistiksi, jätettiin asianmukaisesti huomiotta. Vuoden 2008 kriisin Dr. Doom, New Yorkin yliopiston Nouriel Roubini, kärsi saman kohtalon.

F Scott Fitzgerald kuvasi suurta romahdusta hetkeksi, jolloin jazz-aika sukelsi kuolemaansa. Se merkitsi ensimmäisen globalisaation aikakauden päättymistä, joka oli kukoistanut ensimmäistä maailmansotaa edeltävinä vuosikymmeninä pääoman, vapauden ja – vähemmässä määrin – tavaroiden vapaan liikkuvuuden myötä. Noin vuosikymmenen ajan sen jälkeen, kun aseet vaikenivat vuonna 1918, poliittiset päättäjät olivat yrittäneet luoda uudelleen sen, mitä he pitivät liberalismin kultaisena kautena. Suuri lama teki tyhjäksi nämä suunnitelmat, ja sen sijaan alkoi eristäytymisen, protektionismin, aggressiivisen nationalismin ja totalitarismin aikakausi. Merkittävää elpymistä ei tapahtunut ennen kuin kansakunnat tarttuivat jälleen aseisiin vuonna 1939.

Britanniassa elpyminen keskittyi Etelä-Englannissa ja oli liian heikkoa vanhoille teollisuusalueille juurtuneen työttömyyden poistamiseksi. Jarrow’n marssi työpaikkojen puolesta järjestettiin vuonna 1936, seitsemän vuotta kriisin alkamisen jälkeen. Samanlainen tilanne oli Yhdysvalloissa, jossa Rooseveltin ensimmäisen presidenttikauden aikana tapahtunut elpyminen päättyi toiseen minilamaan vuonna 1937. Sir Winston Churchill, joka menetti Crashissa paketin, kuvaili ajanjaksoa 1914-1945 toiseksi 30-vuotiseksi sodaksi.

Vain yksi muu taloudellinen romahdus voi verrata Wall Streetin Crashia vaikutustensa pituudessa: se, joka saavutti huippunsa Lehman Brothersin konkurssissa syyskuussa 2008. Ilman suurta lamaa ei olisi ollut New Dealia eikä keynesiläistä vallankumousta taloustieteessä. Roosevelt ei ehkä olisi koskaan päässyt New Yorkin Albanyn kuvernöörin kartanoa pidemmälle. Hitler, jonka poliittinen tähti oli hiipumassa 1920-luvun lopulla, olisi jäänyt historialliseksi alaviitteeksi.

Vastaavasti ilman vuoden 2008 finanssikriisin pitkäaikaisia vaikutuksia ei olisi ollut brexitiä, Donald Trump olisi yhä New Yorkin rakennusmestari eikä Eurooppa vapisisi mahdollisuudesta, että Marine Le Pen korvaa François Hollanden Ranskan presidenttinä.

Ei sitten 1930-luvun ole ollut yhtä akuuttia pelkoa populistisesta vastareaktiosta vallitsevaa ortodoksisuutta vastaan. Kuten silloinkin, pitkittynyt heikon taloudellisen suorituskyvyn jakso on johtanut poliittiseen reaktioon, joka näyttää ruokkivan takaisin halua erilaiseen taloudelliseen lähestymistapaan. 30-luvun alussa ja 2010-luvun puolivälissä vallitsi sama tunne kuin 2010-luvun puolivälissä: poliittinen järjestelmä on menettänyt suurten äänestäjäjoukkojen luottamuksen, ja nämä ovat hylänneet ”business as usual” -periaatteen ja tukeneet poliitikkoja, joiden he katsovat haastavan vallitsevan tilanteen.

Trump ei ole ensimmäinen presidentti, joka kehottaa ”Amerikka ensin” -politiikkaan: Roosevelt oli samoilla linjoilla vaihdettuaan Herbert Hooverin tilalle vuonna 1933. Tämä ei myöskään ole ensimmäinen kerta, kun Wall Streetin ja muun maan välillä on ollut näin suuri kuilu. Pankkiirien inho 20-luvulla kovettui kostonhimoksi 30-luvulla.

John Maynard Keynesin elämäkerran kirjoittajan lordi Robert Skidelskyn mukaan: ”Jouduimme suureen lamaan samasta syystä kuin vuonna 2008: velkoja oli valtava kasa, osakemarkkinoilla pelattiin marginaalipelaamista, omaisuuserät olivat ylikorostuneet ja korot olivat liian korkeat tukemaan täystyöllisyyttä tukevaa investointitasoa.”

Muitakin yhtäläisyyksiä on. 20-luku oli ollut hyvä omaisuuden omistajille, mutta ei työntekijöille. Työttömyys oli lisääntynyt jyrkästi vuosikymmenen alussa, eivätkä työmarkkinat olleet täysin toipuneet, kun vielä suurempi lama alkoi vuonna 1929. Työntekijöiden osuus taloudellisesta kakusta pieneni, mutta rikkaille ja vaikutusvaltaisille kaksikymmentäluku oli parasta aikaa. Yhdysvalloissa ylimmän tuloverokannan puolittaminen 32 prosenttiin merkitsi sitä, että osake- ja kiinteistömarkkinoilla oli enemmän rahaa keinotteluun. Osakekurssit nousivat Wall Streetillä kuusinkertaisiksi Wall Streetin romahdusta edeltäneen vuosikymmenen aikana.

Laatu oli korkea ja nousussa, ja kysyntää ylläpidettiin vain luottokuplan avulla. Työttömyys oli vuosina 1921-1929 keskimäärin 8 prosenttia Yhdysvalloissa, 9 prosenttia Saksassa ja 12 prosenttia Britanniassa. Työmarkkinat eivät olleet koskaan oikeastaan toipuneet 20-luvun alussa vallinneesta vakavasta lamasta, jonka tarkoituksena oli tukahduttaa sodanjälkeinen inflaatiokehitys.

Kummallakin kaudella maailmanpolitiikka oli muutoksessa. Noin vuodesta 1890 alkaen Euroopan suurten kansakuntien välinen voimatasapaino, joka oli pitänyt yllä rauhaa kolme neljännesvuosisataa Waterloon taistelun jälkeen vuonna 1815, alkoi murtua. Osmanien ja Itävalta-Unkarin valtakunnat olivat taantumassa ennen ensimmäistä maailmansotaa; Yhdysvallat, Saksa ja Venäjä olivat nousussa.

Tärkeämpää oli se, että 1800-luvun lopun globalisaation tukipilarina toiminut Iso-Britannia oli heikentynyt ensimmäisen maailmansodan seurauksena, eikä se enää kyennyt tarjoamaan johtavaa roolia. Amerikka ei ollut vielä valmis ottamaan roolia.

Stephen King, HSBC:n vanhempi talousneuvonantaja ja globalisaatiokriisiä käsittelevän tulevan kirjan Grave New World kirjoittaja, sanoo: ”Tämän hetken ja 1920- ja 1930-lukujen välillä on yhtäläisyyksiä siinä mielessä, että meillä oli taantuva suurvalta. Iso-Britannia oli silloin taantumassa, ja Yhdysvallat on mahdollisesti taantumassa nyt.”

King sanoo, että 20-luvulla ajatus imperiumien hallitsemasta maailmasta oli murenemassa. Lopulta Yhdysvallat otti Britannian roolin länsimaisten arvojen puolustajana, mutta vasta 40-luvulla, jolloin se oli keskeisessä asemassa sekä totalitarismin kukistamisessa että sellaisten taloudellisten ja poliittisten instituutioiden – Yhdistyneiden kansakuntien, Kansainvälisen valuuttarahaston ja Maailmanpankin – luomisessa, joiden tarkoituksena oli varmistaa, että 30-luvun katastrofaaliset tapahtumat eivät enää koskaan toistu.

”On olemassa vakavia epäilyjä siitä, pystyykö tai haluaako Yhdysvallat toimimaan siinä roolissa, joka sillä oli 1900-luvun jälkipuoliskolla, ja se on huolestuttavaa, koska jos Yhdysvallat ei toimi siinä, kuka sitten toimii? Jos kukaan ei ole valmis hoitamaan tuota roolia, herää kysymys, olemmeko siirtymässä kohti kaoottisempaa aikakautta.”

Deflaatiokatastrofi

Kahden aikakauden välillä on tietysti sekä eroja että yhtäläisyyksiä. Maailman talousfoorumin tämänvuotisessa kokouksessa Sveitsin Davosissa, joka pidettiin Trumpin virkaanastujaisviikolla, globaalin liike-elämän eliitin jäsenet löysivät syitä olla iloisia.

Jotkut löysivät lohtua teknologiasta: ajatuksesta, että Facebook, Snapchat ja Google ovat kutistaneet maailmaa. Toiset sanoivat, että tuontitullien lyöminen tuontitavaroille monimutkaisten kansainvälisten toimitusketjujen aikakaudella nostaisi vientikustannuksia ja tekisi mahdottomaksi ajatella, että edes niinkin suuri maa kuin Yhdysvallat voisi omaksua omatoimisen talousstrategian. Maailman kauppajärjestön toimitusjohtaja Roberto Azevêdo sanoi: ”

Suurin ero vuoden 2008 finanssikriisin ja 1930-luvun alun kriisin välillä on kuitenkin se, että 1930-luvun alussa keskuspankkien ja valtiovarainministeriöiden virheet tekivät asioista paljon pahempia kuin niiden olisi pitänyt olla. Kaikki pörssiromahdukset eivät muuntuneet romahduksiksi, ja yhdeltä vältyttiin – juuri ja juuri – Lehman Brothersin romahduksen jälkeisenä aikana.

Varhaiset merkit vuoden 2008 lopun teollisuustuotantoa ja maailmankauppaa koskevista tiedoista osoittivat samanlaista laskua kuin suuren laman ensimmäisinä kuukausina. Poliittisia päättäjiä on syystäkin moitittu siitä, että he nukkuivat ratissa subprime-luottokriisin puhjetessa, mutta taloushistorian tuntemus auttoi, kun Lehman Brothers ajautui konkurssiin. 30-luvun alussa keskuspankit odottivat liian kauan korkojen alentamista ja antoivat deflaation puhjeta. Pankkeja kohtaan harjoitettiin pahansuopaa laiminlyöntipolitiikkaa, ja niiden annettiin mennä joukoittain konkurssiin. Kun valtiovarainministerit joutuivat kohtaamaan kasvaneen työttömyyden ja hitaamman kasvun aiheuttamat suuremmat budjettivajeet, he pahensivat tilannetta nostamalla veroja ja leikkaamalla menoja.

Adam Toozen kirjassaan The Deluge esittämä vastaus romahdukseen oli se, että kaikkialla harjoitettiin deflaatiopolitiikkaa. ”Kriitikot ovat siitä lähtien kysyneet, miksi maailma oli niin innokas sitoutumaan tähän kollektiiviseen säästötoimiin. Jos keynesiläiset ja monetaristiset taloustieteilijät voivat olla yhtä mieltä yhdestä asiasta, se on tämän deflatorisen konsensuksen katastrofaaliset seuraukset.”

Tämän konsensuksen ytimessä oli kultakanta, eli vahvasti vallalla ollut uskomus siitä, että puntia, dollareita, markkoja tai frangeja olisi voitava vaihtaa kullaksi kiinteään vaihtokurssiin. Järjestelmällä oli oma automaattinen sääntelyprosessinsa: jos maa eli yli varojensa ja sen vaihtotase oli ylijäämäinen, kultaa virtasi ulos ja palasi vasta, kun politiikkaa oli kiristetty tuonnin vähentämiseksi.

Englannin keskuspankin ja valtiovarainministeriön yhteisten ponnistelujen jälkeen Iso-Britannia palasi kultakantaan vuonna 1925 sotaa edeltävään 4,86 dollarin pariteettiin. Tämä merkitsi valuuttakurssin nousua, joka vaikeutti viejien elämää.

Poliittiset päättäjät eivät ymmärtäneet, että maailma oli kehittynyt vuoden 1914 edeltävästä ajasta. Vaikka Britannia oli voittajan puolella, sen talous oli paljon heikompi. Myös Saksan talous oli kärsinyt vuosien 1914 ja 1918 välisenä aikana, ja reparaatiot heikensivät sitä entisestään. Amerikka sen sijaan oli paljon vahvemmassa asemassa.

Tämä muuttuva voimasuhde merkitsi sitä, että sotaa edeltäneen järjestelmän palauttaminen oli pitkä ja kivulias prosessi, ja 20-luvun loppupuolella sen yrittämiseen liittyvät rasitukset alkoivat käydä sietämättömiksi aivan samalla tavalla kuin euron – joka on lähin nykyaikainen vastine kultakannalle – rasitukset ovat käyneet ilmeisiksi vuoden 2008 jälkeen.

Lentämisen sijaan poliittiset päättäjät ajattelivat suuren laman alkuvaiheessa, että vastaus olisi kaksinkertaistaa ponnistelut. Taloushistorioitsija Peter Temin vertaa keskuspankkeja ja valtiovarainministeriöitä 1700-luvun lääkäreihin, jotka hoitivat Mozartia elohopealla: ”He eivät ainoastaan olleet täysin tehottomia parantamaan taloudellista tautia, vaan he myös tappoivat potilaan.”

Skidelsky selittää, että Britanniassa niin sanotut automaattiset vakauttajat käynnistyivät kriisin alkuvaiheessa. Verotulot laskivat, koska kasvu oli heikompaa, kun taas menot työttömyyskorvauksiin kasvoivat. Julkinen talous painui miinukselle.

Sen sijaan, että viranomaiset olisivat suhtautuneet myönteisesti ylimääräiseen lainanottoon pehmusteena syvempää lamaa vastaan, ne ryhtyivät toimenpiteisiin budjetin tasapainottamiseksi. Ramsay MacDonaldin hallitus perusti May-komitean selvittämään, mitä alijäämälle voitaisiin tehdä. Koska jäsenistö painottui voimakkaasti liikemiehiin, lopputulos ei ollut koskaan epäselvä: Englannin punta oli paineen alla, ja säilyttääkseen Britannian kultakantapariteetin May-komitea suositteli 97 miljoonan punnan leikkauksia valtion 885 miljoonan punnan budjetista. Työttömyyskorvauksia oli leikattava 30 prosenttia, jotta budjetti saataisiin tasapainoon vuoden kuluessa.

Leikkausten ankaruus hajotti työväenpuolueen hallituksen ja johti MacDonaldin johtaman kansallisen hallituksen muodostamiseen. Kansleri Philip Snowden sanoi, että vaihtoehto nykytilanteelle oli ”vedenpaisumus”. Taloustoimittajat kutsuttiin valtiovarainministeriöön kuulemaan tietoa toimenpiteistä, joihin oli ryhdytty punnan suojelemiseksi, ja kun eräs heistä kysyi, pitäisikö tai voisiko Britannian pysyä kultakannassa, valtiovarainministeriön mandariini Sir Warren Fisher nousi jaloilleen ja jyrisi: ”

Finanssipoliittisen masokismin osoitus ei onnistunut estämään uutta punnan myyntiä, ja lopulta paine kävi sietämättömäksi. Syyskuussa 1931 Iso-Britannia aiheutti muulle maailmalle yhtä suuren järkytyksen kuin 23. kesäkuuta 2016 irtautumalla kultakannasta.

Punnan arvo laski, ja Ison-Britannian viennin piristysruiske vahvistui kuusi kuukautta myöhemmin, kun koalitiohallitus ilmoitti imperialistisesta preferenssipolitiikasta, eli tulliesteiden pystyttämisestä siirtomaiden ja entisten siirtomaiden, kuten Australian ja Uuden-Seelannin, ympärille.

Britannia ei ollut ensimmäinen protektionismiin turvautuva maa. Yhdysvalloissa oli vuonna 1930 julkistettu nykyään surullisen kuuluisa Smoot-Hawleyn tariffi. Mutta Amerikalla oli lähihistoriaa protektionismista – se oli rakentanut tuotantovoimansa 40 prosentin tariffin taakse 1800-luvun jälkipuoliskolla. Britannia, kuten Tooze selittää, oli kannattanut vapaakauppaa siitä lähtien, kun maissilaki kumottiin vuonna 1846.

”Nyt se oli vastuussa protektionismin ja kerjäläisvaluuttasotien kuolemankierteen käynnistämisestä, joka repisi maailmantalouden kappaleiksi.”

Britannian irtautuminen kultakannasta vuonna 1931 merkitsi sitä, että se varmisti itselleen etulyöntiaseman tärkeimpiin kilpailijoihinsa nähden. Saksalle tuska oli erityisen kova, sillä maan ulkomainen velkavuori esti devalvaation ja jätti liittokansleri Brüningin hallituksen valitsemaan maksukyvyttömyyden ja deflaation välillä. Brüning tyytyi toiseen säästökierrokseen ymmärtämättä, että äänestäjille oli olemassa kolmas vaihtoehto: puolue, joka vaati, että kansalliset ratkaisut olivat vastaus rikkinäiseen kansainväliseen järjestelmään.

Syy siihen, että lainakustannuksia leikattiin vuonna 2008, oli se, että keskuspankkiirit tunsivat historiansa. Ben Bernanke, Yhdysvaltain keskuspankin Federal Reserven silloinen puheenjohtaja, oli oppinut suuren laman ja tunnusti täysin, että hänen laitoksellaan ei ollut varaa tehdä samaa virhettä kahdesti. Korot laskettiin hädin tuskin nollan yläpuolelle, rahaa luotiin määrälliseksi keventämiseksi kutsutun prosessin avulla, pankit pelastettiin ja Barack Obama ajoi kongressin läpi finanssipoliittisen elvytysohjelman.

Politiikka oli kuitenkin vain osittainen menestys. Matalat korot ja määrällinen keventäminen ovat estäneet Suuren laman 2.0 tulvittamalla talouksiin halpaa rahaa. Tämä on nostanut omaisuuserien – osakkeiden, joukkovelkakirjojen ja talojen – hintoja, mikä on hyödyttänyt rikkaita tai mukavasti toimeentulevia.

Neille, joilla ei mene yhtä hyvin, tilanne on ollut toinen. Palkankorotuksia on ollut vaikea saada, ja hallitusten voimakas halu pienentää budjettivajetta on johtanut epäsuosittuihin säästötoimiin. Kaikki 1930-luvun opit eivät ole menneet perille, ja finanssipolitiikan liian hätiköity kiristäminen on hidastanut kasvua ja aiheuttanut poliittista vieraantumista niiden keskuudessa, jotka kokevat, että heitä rangaistaan kriisistä, jota he eivät ole aiheuttaneet, kun taas todelliset roistot pääsevät pälkähästä. Sekä Brexit-kansanäänestyksessä että Yhdysvaltain presidentinvaaleissa vuonna 2016 tuttu repliikki oli: elpyminen saattaa olla käynnissä, mutta se ei tapahdu täällä päin.

Autoritääriset ratkaisut

Internationalismi kuoli 30-luvun alussa, koska siihen alettiin liittää huonoon maineeseen joutunutta politiikkaa: hillitöntä keinottelua, massatyöttömyyttä, pysyvää säästötoimia ja laskevaa elintason laskua.

Totalitaristiset valtiot mainostivat itse itseään vaihtoehdoiksi epäonnistuneille ja rappeutuneille liberaalille demokratioille . Hitlerin Saksa oli yksi, Stalinin Neuvostoliitto toinen. Samaan aikaan kun globalisaation ensimmäinen aikakausi oli hajoamassa, Moskova ajoi eteenpäin maatalouden kollektivisointia ja nopeaa teollistumista.

Lisäksi totalitaaristen maiden taloudellinen menestys 30-luvulla oli huomattavasti parempi kuin liberaalien demokratioiden. Britanniassa, Yhdysvalloissa ja Ranskassa kasvu oli keskimäärin 0,3 prosenttia vuodessa, kun se Saksassa, Italiassa, Japanissa ja Neuvostoliitossa oli 3,1 prosenttia vuodessa.

Erik Britton, Fathom-konsulttiyrityksen perustaja, sanoo: ”1920-luvulla liberaalin vapaakauppa- ja markkinapolitiikan epäonnistuminen vakauden ja kasvun aikaansaamisessa nähtiin. Vaihtoehtoiset ihmiset esittivät populistisen kannan, joka todella toimi jonkin aikaa.”

Britton sanoo, että valtavirtapuolueet hylätään tällä hetkellä syystä: ”Ei ole turvallista olettaa, että voi tuottaa epätyydyttäviä taloudellisia tuloksia vuosikymmenen ajan ilman poliittista reaktiota, joka palautuu takaisin talouteen.”

Suuren laman aiheuttamat taloudelliset tuhot pakottivat lopulta läntiset demokratiat miettimään politiikkaa uudelleen. Keskeinen ajanjakso oli se 18 kuukautta, joka kului Ison-Britannian irtautumisen kultakannasta syyskuussa 1931 ja Rooseveltin Valkoiseen taloon saapumisen välillä maaliskuussa 1933.

Hooverin aikana Yhdysvaltain talouspolitiikka oli ollut armottomasti deflatorista. Kuten Saksassa – joka oli toinen lamasta pahiten kärsinyt maa – vaadittiin sitkeästi valuutan suojaamista ja talousarvion tasapainottamista.

Tämä muuttui FDR:n aikana. Politiikka muuttui sekä interventionistisemmaksi että isolationistisemmaksi. Jos Lontoo saattoi harjoittaa Britannia ensin -politiikkaa, niin saattoi Washingtonkin. Roosevelt irrotti nopeasti dollarin kultakannasta ja teki tyhjäksi yritykset estää valuuttasodat. Wall Street hillittiin ja finanssipolitiikkaa löysättiin. Mutta se oli liian myöhäistä. Siihen mennessä Hitler oli liittokansleri ja kiristi otettaan vallasta. Lopulta lama päättyi New Dealin sijaan sotaan.

King sanoo, että maailma on jo alkanut muuttua protektionistisemmaksi pääoman ja työvoiman liikkuvuuden suhteen. Trump on nimitellyt ja häpäissyt yhdysvaltalaisia yrityksiä, jotka pyrkivät hyödyntämään halvempaa työvoimaa kehittyvissä maissa, kun taas Brexit on esimerkki ajatuksesta, että muuttoliikettä on valvottava.

Yhdysvallat tuki sodanjälkeistä globaalia institutionaalista kehystä: YK:ta, IMF:ää ja Euroopan unionia Marshall-suunnitelman kautta. ”Se yritti luoda puitteet, joissa yksittäiset maat voisivat kukoistaa”, King lisää. ”Mutta en näe sitä tulevaisuudessa, mikä aiheuttaa vaikeuksia muulle maailmalle.”

Tässä vaiheessa rahoitusmarkkinat ovat suhtautuneet Trumpiin myönteisesti. Ne ovat keskittyneet hänen veronalennussuunnitelmiensa ja suurempien infrastruktuurimenojen kasvupotentiaaliin pikemminkin kuin hänen uhkaukseensa rakentaa muuri Rio Granden varrelle ja lyödä tulleja Meksikosta ja Kiinasta peräisin olevalle tuonnille.

On kuitenkin olemassa synkempi visio tulevaisuudesta, jossa jokainen maa yrittää tehdä samaa kuin Trump. Tässä skenaariossa kutistuva maailmantalous johtaa kutistuvaan maailmankauppaan, ja deflaatio tarkoittaa, että henkilökohtaiset velat tulevat entistä raskaammiksi. ”Siitä tulee ilkeä, itseään toteuttava kierre”, Britton sanoo. ”Ihmiset etsivät vastauksia ja löytävät ne autoritaarisuudesta, populismista ja protektionismista. Jos yksi maa voi osoittaa, että se toimii, muilla on suuri houkutus seurata esimerkkiä.”

Tämä saattaa osoittautua liian pessimistiseksi. Maailmantalous kasvaa noin kolme prosenttia vuodessa; Britanniassa ja Yhdysvalloissa (jos ei euroalueella) työttömyys on puolittunut vuosien 2008-2009 kriisin jälkeen; alhainen öljyn hinta on pitänyt inflaation alhaisena ja johtanut elintason nousuun.

Sitä huolimatta ei ole vaikea ymmärtää, miksi globalisaation toista aikakautta vauhdittaneiden poliittisten ideoiden – pääoman, tavaroiden ja ihmisten vapaan liikkuvuuden – kannatus on alkanut murtua. Kylmän sodan lopulla syntyneen liberaalin talousjärjestelmän voittajat ovat 20-luvun edeltäjiensä tavoin epäonnistuneet huolehtimaan häviäjistä. Nousuvesi ei ole nostanut kaikkia veneitä, ja ne, jotka eivät pidä itseään globalisaation hyötyjinä, ovat kyllästyneet kuulemaan, miten ihmeellistä globalisaatio on.

30-luku on todiste siitä, ettei mikään taloustieteessä ole väistämätöntä. Taloustieteellisiä ortodokseja vastaan syntyi lopulta vastareaktio, ja Skidelsky näkee, miksi nykyään on tapahtumassa uusi vastareaktio. ”Globalisaatio antaa pääomalle mahdollisuuden paeta kansallista ja ammattiyhdistysvalvontaa. Kriisin alettua olen suhtautunut paljon myötämielisemmin marxilaiseen tapaan analysoida asioita.

”Trump joutuu syytteeseen, salamurhataan tai kongressi tekee sen tyhjäksi”, Skidelsky ehdottaa. ”Tai hän pysyy tarpeeksi suosittuna voittaakseen liberaalin konsensuksen siitä, että hän on ensimmäisen luokan paska. Loppujen lopuksi monet ihmiset ovat samaa mieltä siitä, mitä hän tekee.”