Määritelmä: Markkinoinnin valvonta tarkoittaa yrityksen markkinoinnin suorituskyvyn mittaamista tuotetun myyntitulon, vallatun markkinaosuuden ja saadun voiton osalta. Tässä yhteydessä todellista tulosta verrataan asetettuun standardiin, jotta saadaan selville poikkeama ja voidaan tehdä korjauksia sen mukaisesti.

Markkinointi on yksi minkä tahansa organisaation tärkeimmistä toiminnoista. Siksi johdon on valvottava markkinointitoimintoja asianmukaisesti varmistaakseen virheettömät tulokset, resurssien optimaalisen käytön ja suunniteltujen tavoitteiden saavuttamisen.

- Sisältö: Markkinoinnin ohjaus

- Markkinoinnin ohjauksen tyypit

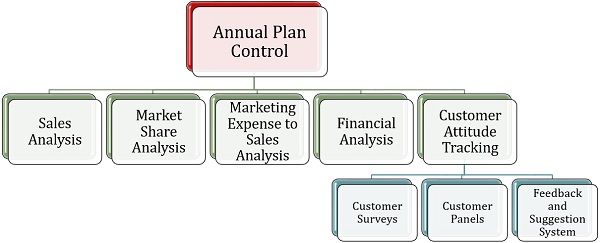

- Vuosisuunnitelmaohjaus

- Myyntianalyysi

- Markkinaosuusanalyysi

- Markkinointikustannusten ja myynnin suhde analyysi

- Taloudellinen analyysi

- Asiakkaiden asenteiden seuranta

- Kannattavuuden valvonta

- Tehokkuuden valvonta

- Myyntihenkilöstön tehokkuusindikaattorit

- Mainonnan tehokkuusindikaattorit

- Jakelutehokkuus

- Strateginen valvonta

- Asiakassuhdebarometri

- Markkinointitarkastus

- Markkinoinnin valvontaprosessi

Sisältö: Markkinoinnin ohjaus

- Tyypit

- Vuosisuunnitelman ohjaus

- Kannattavuuden ohjaus

- Tehokkuuden ohjaus

- Strateginen ohjaus

- Prosessi

Markkinoinnin ohjauksen tyypit

Kun puhutaan ohjauksesta, se ei tarkoita henkilöstön alistamista, vaan se tarkoittaa tehokkuuden parantamista vähentämällä virhemahdollisuuksia ja täyttämällä johdon asettamat standardit.

Keskustellaan nyt neljästä tärkeimmästä valvontatyypistä, jotka toteutetaan organisaatiossa:

Vuosisuunnitelmaohjaus

Kuten nimestä voi päätellä, vuosisuunnitelmaohjaukseksi kutsutaan suunnitelmia, jotka on määritetty yhdeksi vuodeksi operatiivisen toiminnan valvomiseksi johtamisen tavoitteiden mukaisen johtamisen menestyksekkään toteuttamisen avulla.

Tällaiset ohjelmat laatii ja valvoo tavallisesti organisaation ylin johto.

Seuraavat viisi elintärkeää välinettä, joita käytetään vuotuisen suunnitelman valvontamekanismin puitteissa:

Myyntianalyysi

Ensimmäinen on myynnin analyysi, jossa johtaja määrittelee, onko organisaation myyntitavoite saavutettu vai ei. Tätä varten verrataan toteutunutta myyntiä haluttuun myyntiin ja lasketaan poikkeama.

Tätä menetelmää käytetään myös myyntihenkilöstön tehokkuuden selvittämiseen vertaamalla yksittäistä myyntiä kullekin myyjälle asetettuun tavoitteeseen.

Markkinaosuusanalyysi

Kilpailukyvyn arvioimiseksi yritysjohdon on saatava selville organisaation hankkima markkinaosuus.

Muiden organisaatioiden, jotka koostuvat järjestäytymättömistä yrityksistä, markkinaosuuden määrittäminen on kuitenkin melko haastavaa, koska riittävät tiedot puuttuvat.

Markkinointikustannusten ja myynnin suhde analyysi

Joskus yritykset käyttävät paljon rahaa tuotteiden markkinointiin, mikä pienentää niiden voittomarginaalia tai nostaa tuotteen hintaa.

Tällöin lasketaan markkinointikustannusten suhde myyntiin saadakseen selville markkinointikustannuksina maksetun prosenttiosuuden myynnin arvosta.

Käydään nyt läpi muut suhdeluvut, jotka lasketaan kunkin markkinointikulun osuuden määrittämiseksi myynnin arvosta:

- SalesForce-kustannusten suhde myyntiin arvioi prosenttiosuuden myynnin arvosta, joka käytetään myyjien palkkaukseen.

- Myyntihallinnon suhde myyntiin määrittää osuuden myynnin rahamäärästä, joka hyödynnetään myynti- ja hallintokulujen kattamiseen.

- Myynnin edistämisen suhde myyntiin kertoo myynnin arvon, joka on sijoitettu myynnin edistämistoimiin.

- Mainonnan suhde myyntiin kertoo prosenttiosuuden myynnin arvosta, joka osallistuu tuotteiden mainoskuluihin.

- Jakelukulujen suhde myyntiin kertoo myynnin arvon, joka hyödynnetään jakelukulujen maksamiseen.

Taloudellinen analyysi

Johdon on hoidettava taloutensa hyvin. Sen tulisi tutkia rahoitusanalyysityökalujen avulla syitä ja tekijöitä, jotka vaikuttavat organisaation tuottoprosenttiin ja taloudelliseen vipuvaikutukseen sekä omaisuuden tuottoon.

Se auttaa myös parantamaan yrityksen taloudellista vipuvaikutusasemaa.

Asiakkaiden asenteiden seuranta

Kuluttajatyytyväisyyttä on pidetty oleellisena tunnuslukuna organisaation tuloksellisuuden analysoinnissa. Se on laadullinen analyysiväline, joka voi olla seuraavantyyppinen:

- Asiakaskyselyt: Yritykset täyttävät kyselylomakkeita tai soittavat aiemmille asiakkaille selvittääkseen kuluttajien tyytyväisyyden tason. Se antaa suuntaa myyntitiimille ja johdolle.

- Asiakaspaneelit: Organisaatiot muodostavat kuluttajapaneeleita, joihin palkataan asiakkaita arvioimaan tuotteita, mainoksia ja muita markkinointitoimia. Se auttaa johtoa tietämään kuluttajien käsitykset ja asenteet.

- Palaute- ja ehdotusjärjestelmät:

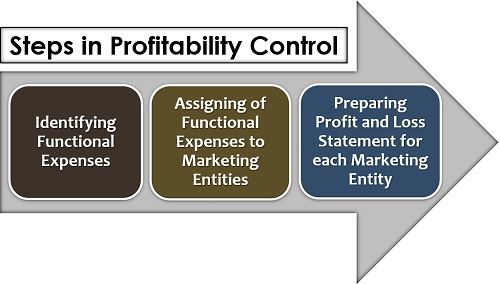

Kannattavuuden valvonta

Voittomarginaalin maksimoimisesta on tullut vaikea tehtävä nykypäivän erittäin kilpailluilla markkinoilla. Tämä on aiheuttanut paineita myös organisaatioiden markkinointitiimille.

Heidän on nyt laadittava strategioita voiton arvioimiseksi ja valvomiseksi eri tuotelinjoissa, kauppakanavissa ja alueilla.

Seuraavasti on esitetty kannattavuuden valvonnan prosessi organisaatiossa:

Ensimmäisenä vaiheena on toiminnallisten kustannusten ymmärtäminen, ts, myynti-, jakelu-, hallinto- ja mainoskulut, jotka aiheutuvat alueen tai markkinointikanavan markkinointitehtävän suorittamisesta.

Toinen vaihe on erottaa muut kuin markkinointikulut markkinoinnin yleiskuluista ja sitten liittää nämä puhtaat markkinointikulut markkinointikokonaisuuksiin (kuten rakennuksen vuokran jakaminen markkinointitoimintoon).

Viimeiseksi, jotta kaikki voidaan koota systemaattisesti ja jotta voidaan todeta tietyn markkinointitoiminnon suorittamisesta syntynyt voitto tai tappio, jokaisesta toiminnosta laaditaan oma tuloslaskelma.

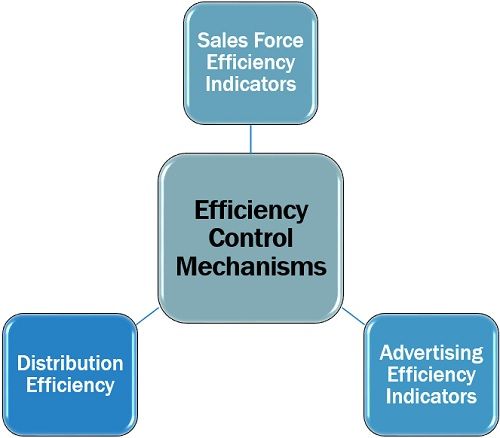

Tehokkuuden valvonta

Johto ja markkinoijat osallistuvat säännöllisesti sellaisten keinojen etsimiseen, joiden avulla voidaan parantaa organisaation tehtävien suorittamista. Nämä parannukset tuovat tehokkuutta ja täydellisyyttä markkinointitoimintoihin.

Tehokkuudenvalvonnassa käytettävät kolme keskeistä mekanismia ovat seuraavat:

Myyntihenkilöstön tehokkuusindikaattorit

Myyntihenkilöstön pätevyys voidaan määritellä arvioimalla eri tekijöitä. Siihen kuuluvat uusien asiakkaiden hankkiminen, asiakkaiden vaihtuvuus, jokaisesta myyntipuhelusta aiheutuneet keskimääräiset kustannukset, potentiaalisiin asiakkaisiin sijoitetun ajan tuotto, kilpailijoille menetetty markkinaosuus, kunkin henkilön päivässä tekemä keskimääräinen myynti jne.

Mainonnan tehokkuusindikaattorit

Mainostoiminnan tehokkuuden tuntemiseksi markkinoijat analysoivat eri mainostoimintoja eri perustein. Tätä varten selvitetään brändin tunnettuus, kustakin kyselystä aiheutuneet kustannukset, tiedotusvälineiden kustannukset tuhatta asiakasta kohti, mainoskampanjan tavoittavuus jne.

Jakelutehokkuus

Jakelutehokkuuden valvonnan avulla voidaan analysoida jakelukanavien suorituskykyä verrattuna kanavakumppaneista ja tuotteiden jakelusta aiheutuneisiin kustannuksiin.

Se sisältää kanavan jäsenen markkina-alueen ulottuvuuden mittaamisen, tietyn kanavan toiminnasta aiheutuneet kustannukset ja kunkin kanavan jäsenen panoksen tuotemerkin tuotteiden myynnissä.

Strateginen valvonta

Ulkoinen ympäristö luo merkittävän vaikutuksen organisaation markkinointistrategioihin. Ymmärtääkseen ja sovittaakseen suunnitelmat vallitsevaan ulkoiseen ympäristöön organisaatio voi ottaa käyttöön jonkin seuraavista valvontatoiminnoista:

Asiakassuhdebarometri

Määrittääkseen asiakkaiden uskollisuuden brändiä ja sen tuotteita kohtaan organisaatio käyttää suhdebarometriä.

Tässä yritys tutkii asiakkaan käsitystä sellaisten kriteerien perusteella kuin organisaation perusarvot, järjestelmä, politiikat, rakenne, asiakaslähtöisyysstrategia, teknologia, henkilöstön asenne, tiedot, taidot ja käyttäytyminen.

Markkinointitarkastus

Markkinoijat suorittavat markkinointitarkastuksen kirjanpitotarkastuksen tapaan saadakseen selkeän kuvan yrityksen suorituskyvystä eri markkinointitoimintoja suoritettaessa.

Se on systemaattinen kirjaus, jossa tarkastellaan määräajoin ongelma-alueita ja määrätään korjaustoimenpiteistä, jotta heikkoudet voidaan voittaa hyödyntämällä organisaation vahvuuksia ja tarttua nykyisiin mahdollisuuksiin.

Markkinoinnin valvontaprosessi

Markkinoinnin valvonta on systemaattinen ja integroitu prosessi. Markkinoija noudattaa seuraavia vaiheita harjoittaessaan organisaation markkinointitoiminnan valvontaa:

- Markkinointitavoitteiden määrittäminen: Markkinoinnin valvonnan ensimmäinen vaihe on markkinoinnin tavoitteiden asettaminen, jotka ovat linjassa organisaation tavoitteiden kanssa.

- Suoritusstandardien asettaminen: Markkinointiprosessin virtaviivaistamiseksi vertailuanalyysit ovat välttämättömiä. Siksi markkinointitoimintojen suorittamista varten asetetaan suoritusstandardit.

- Tulosten vertaaminen vakiosuoritukseen: Todellista markkinointitulosta verrataan ja sovitetaan asetettuihin standardeihin ja mitataan poikkeamat.

- Poikkeamien analysointi: Tätä eroa tarkastellaan korjausta vaativien osa-alueiden selvittämiseksi, ja jos poikkeama ylittää päätetyn vaihteluvälin, siitä on ilmoitettava ylimmälle johdolle.

- Korjaaminen ja parantaminen: Kun heikon tuloksen aiheuttanut ongelma-alue on tutkittu, on ryhdyttävä tarvittaviin toimiin todellisen ja odotetun tuoton välisen kuilun korjaamiseksi.

Markkinointia voidaan siis pitää kokonaisvaltaisena toimintona, joka on suoritettava menestyksekkäästi siihen liittyvien toimintojen asianmukaisen valvonnan avulla, jotta voidaan varmistaa asetettujen päämäärien ja tavoitteiden saavuttaminen.