- Structures de gouvernance

- Différentes structures de gouvernance

- Rôle des comités

- La nouvelle Loi sur les sociétés sans but lucratif de l’Ontario

- Règlements administratifs

- Politiques et procédures

- Incorporation et statut d’organisme de bienfaisance

- La constitution en société

- Statut d’organisme de bienfaisance

- Activité

- Ressources supplémentaires

Structures de gouvernance

Le conseil d’administration représente les membres de l’organisation. Le conseil met en place des politiques, des procédures, des valeurs et une planification à long terme pour répondre à la mission de l’organisation. Pour ce faire, il utilise une structure ou un modèle de gouvernance. La structure qu’un conseil décide de mettre en place dictera non seulement les politiques de l’organisation, mais aussi des éléments tels que la relation entre le personnel et le conseil, ainsi que le rôle et l’utilisation des comités.

Bien qu’il incombe au conseil de déterminer la structure de gouvernance, les activités de l’organisation sont menées par les membres du conseil, le personnel et les comités. Il n’existe pas de structure unique convenant à tous les organismes sans but lucratif, et il peut être nécessaire de changer de modèle au fil du temps. Ce qui peut souvent dicter la façon dont un conseil d’administration choisit de gouverner est l’expérience des membres du conseil et du personnel, les expériences passées au sein d’une organisation, la façon dont l’organisation veut offrir ses programmes et services, et la façon dont le conseil d’administration considère le pouvoir et l’autorité au sein de l’organisation.

L’activité fournie à la fin de cette section amène les conseils d’administration à faire un exercice pour les aider à décider de la structure de gouvernance qui convient le mieux à leur organisation, mais la ressource de développement des conseils d’administration de Centraide suggère aux conseils d’administration de se pencher sur ces trois questions lorsqu’ils décident d’un modèle de gouvernance :

- Quelles sont les décisions que le conseil d’administration veut prendre et celles qu’il veut déléguer ?

- Quel degré d’implication le conseil veut-il avoir dans les opérations de l’organisation ?

- Comment la relation hiérarchique entre le conseil et le personnel sera-t-elle définie et communiquée ?

Différentes structures de gouvernance

Les structures de gouvernance peuvent être classées en deux catégories de base – les conseils d’orientation et les conseils d’administration. Les conseils d’administration politiques élaborent des politiques et embauchent un directeur général pour les mettre en œuvre, tandis que les conseils d’administration administratifs jouent un rôle plus pratique dans la gestion de l’organisation avec le soutien des comités et du personnel.

Dans ces deux grandes catégories de gouvernance, il existe quatre types courants de modèles de conseil d’administration :

- Conseil d’administration politique : Parfois appelé conseil d’équipe de direction, ce modèle est couramment utilisé dans les organisations à but non lucratif. Plusieurs comités aident à réaliser les activités de l’organisation, et la relation entre le conseil et le personnel est celle d’un partenariat.

- Conseil de gouvernance des politiques : Parfois appelé « conseil Carver », du nom du fondateur John Carver, ce modèle a une structure plus formelle. Le conseil fonctionne comme un tout, d’une seule voix, et travaille rarement avec des comités. Le directeur exécutif se voit attribuer un champ d’action et un rôle très précis, ainsi que des limites quant à ce qu’il peut entreprendre, et le conseil se concentre principalement sur l’élaboration des politiques. Pour une définition plus complète du modèle de conseil de gouvernance des politiques, consultez le site www.carvergovernance.com/model.htm.

- Conseil de travail : Les administrateurs de ce type de conseil jouent un rôle plus pratique dans certaines des fonctions administratives de l’organisation, comme les relations publiques, la gestion financière, la planification des programmes et le personnel. Il n’est pas rare que ces conseils n’aient pas de personnel.

- Conseil collectif : Parfois connu sous le nom de coopérative ou de coalition, un conseil collectif assume également de nombreuses fonctions administratives de l’organisation. Ces conseils sont composés de personnes partageant les mêmes idées qui soutiennent un objectif spécifique. Le personnel et les administrateurs fonctionnent ensemble comme une seule entité. Il n’y a généralement pas de directeur exécutif, et souvent il n’y a pas de vote car tout le monde travaille dans le cadre d’un modèle de consensus.

Comme indiqué précédemment, aucune structure particulière ne convient à chaque organisation mais, Bâtir sur la force : Améliorer la gouvernance et la reddition de comptes dans le secteur bénévole canadien indique que les organismes régis par un conseil d’administration devraient avoir au moins trois éléments de base :

- Un conseil capable d’assurer une surveillance objective

- Un comité de nomination indépendant pour assurer la succession appropriée du conseil

- Un comité de vérification, dont la principale responsabilité est de signaler si l’organisation est conforme aux lois, règles, règlements et contrats qui la régissent

Nathan Garber, auteur renommé de plusieurs livres et articles sur la gouvernance organisationnelle, donne un aperçu d’autres types de conseils moins connus, comme les conseils de patronage et les conseils consultatifs. Pour plus d’informations sur ces types de conseils et pour obtenir de l’aide afin de décider si une organisation doit changer son modèle de gouvernance actuel, cliquez ici.

Il est recommandé qu’après avoir choisi sa structure de gouvernance, le conseil d’administration recherche une formation pour comprendre le modèle et les rôles du conseil au sein de ce modèle. La formation continue est également importante comme mise à jour pour les membres du conseil et comme orientation pour les nouveaux membres.

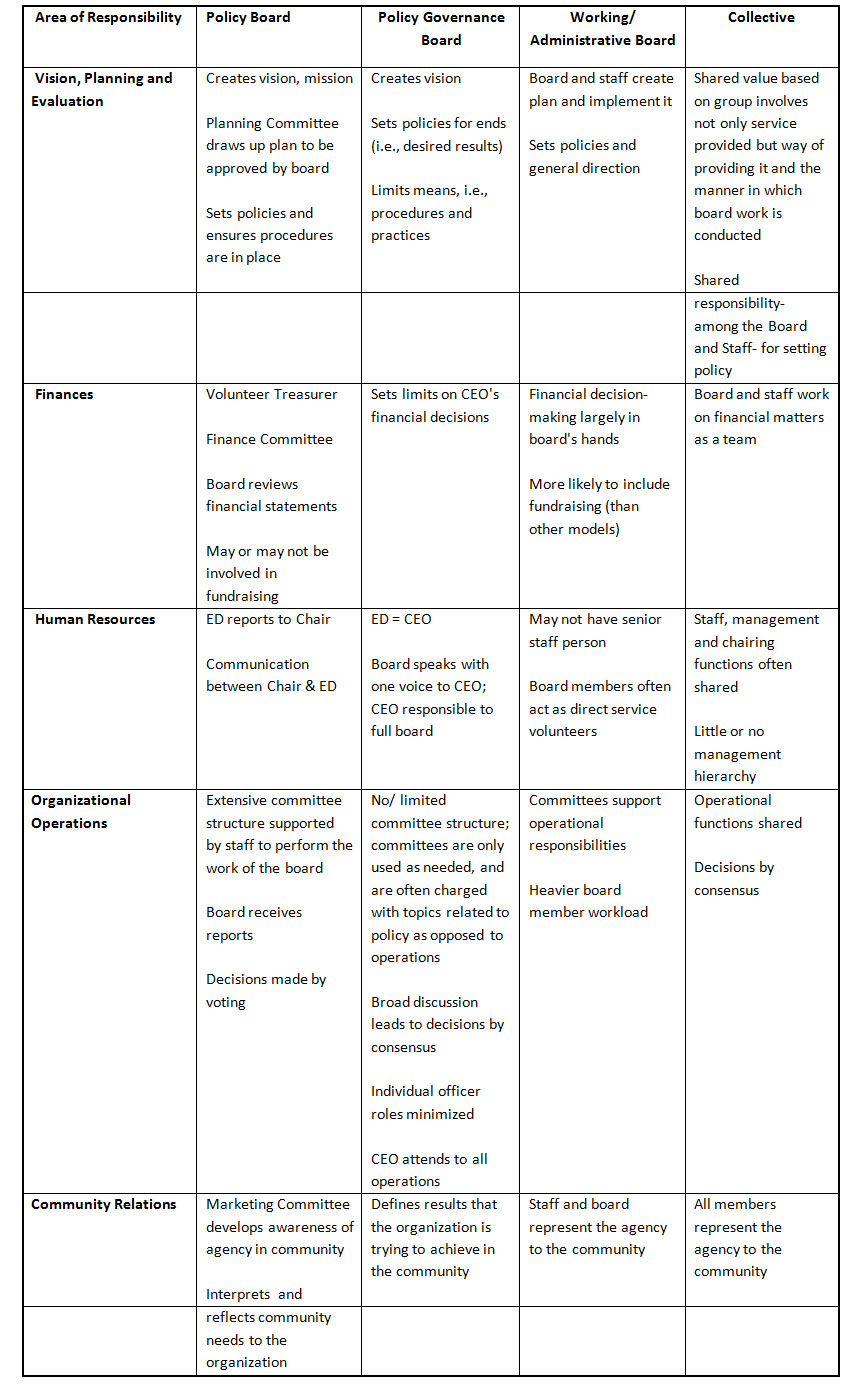

En utilisant le cadre des quatre types détaillés de conseils d’administration décrits ci-dessus, Centraide donne un aperçu des différentes fonctions exercées par chaque type de conseil.

Comparaison des modèles de conseil d’administration

(Source : Centraide Canada)

Rôle des comités

Le nombre et le type de comités dont dispose une organisation sont souvent liés à la structure de gouvernance sous laquelle elle fonctionne. Un modèle de gouvernance politique a tendance à effectuer le travail dans son ensemble et a très peu de comités. D’autres types de conseils peuvent avoir plusieurs comités chargés de réaliser le travail de l’organisation.

Il existe généralement trois types de comités au sein d’une organisation – permanents, ad hoc et consultatifs.

Les comités permanents ont des domaines de préoccupation spécifiques qu’ils surveillent, sur lesquels ils font des rapports et fournissent des conseils au conseil d’administration sur une base continue. Voici des exemples de comités permanents :

- Comité exécutif

- Comité du personnel

- Comité des finances

- Comité des nominations

- Comité de collecte de fonds

Une tendance récente dans les organismes sans but lucratif est d’avoir un comité de gouvernance. Parfois, celui-ci englobe ou remplace le comité des candidatures et ses fonctions comprennent l’examen des règlements, la planification du développement du conseil et la surveillance de la structure de gouvernance du conseil.

Les comités permanents sont plus courants au sein des conseils d’administration avec un modèle administratif/politique et comprennent généralement un ou plusieurs membres du conseil au sein du comité, ainsi que le soutien du personnel. Bien que les conseils d’administration dotés d’un modèle politique aient rarement des comités permanents, ils ont souvent un comité de nomination chargé de recruter de nouveaux membres du conseil.

Les comités ad hoc sont formés par les conseils d’administration à des fins spécifiques et limitées dans le temps. Lorsque le but ou l’objectif du comité a été atteint, le comité se dissout. Un exemple serait un comité créé pour organiser une conférence ou une collecte de fonds.

Similaires aux comités ad hoc, les comités consultatifs sont souvent mis en place pour traiter de questions spécifiques et limitées dans le temps. Ils peuvent être chargés de faire des recherches, d’enquêter ou de surveiller une question, puis de fournir des conseils éclairés au conseil d’administration. Les organisations qui reçoivent des fonds pour mener à bien des projets de recherche et de développement ont souvent des comités consultatifs rattachés au projet, parfois sur l’insistance du bailleur de fonds. Les comités consultatifs peuvent être établis pour réunir des experts qui peuvent fournir des conseils particuliers sur des questions spécifiques d’intérêt pour le directeur général ou le conseil d’administration.

Les conseils d’administration font parfois l’erreur de créer des comités qui ne sont peut-être pas nécessaires ou de maintenir des comités après qu’ils ont dépassé leur utilité. Avant de créer un comité ad hoc, un conseil devrait déterminer si le travail peut être mieux fait par le conseil dans son ensemble, par le personnel ou par un membre individuel du conseil. De même, les conseils d’administration devraient évaluer régulièrement le travail des comités permanents pour s’assurer que le comité a toujours un but et travaille efficacement.

Pour fonctionner efficacement, les comités doivent :

- Un rôle et un objectif clairs

- Un mandat

- Un président

- Un nombre approprié de membres adaptés au rôle du comité

- Un mécanisme pour faire rapport au conseil

- Un moyen d’évaluer leur travail

La nouvelle Loi sur les sociétés sans but lucratif de l’Ontario

La province de l’Ontario élabore une nouvelle législation appelée Loi sur les sociétés à but non lucratif (ou LSCN). Cette loi n’est pas encore en vigueur, mais elle aura une incidence sur les règlements administratifs et les structures d’adhésion de nombreux organismes sans but lucratif de l’Ontario.

Voici deux excellentes sources d’information sur la LCOBNL :

- Le ministère des Services gouvernementaux et des Services aux consommateurs : sse.gov.on.ca/mcs/en/Pages/onca1.aspx

- Éducation juridique communautaire Ontario : http://nonprofitlaw.cleo.on.ca/

Règlements administratifs

Chaque organisme devrait avoir ses propres règlements administratifs. Un organisme qui n’est pas constitué en société peut désigner ses documents directeurs sous le nom de constitution plutôt que de règlements administratifs. Un acte constitutif donne une vue d’ensemble du but, de la mission et des objectifs de l’organisation. Elle sert souvent de cadre aux lettres patentes requises lorsqu’un organisme demande le statut de société.

Un organisme constitué en société doit avoir des règlements administratifs conformes aux exigences de la législation sur la constitution en société. Les règlements administratifs sont littéralement les lois qui permettent aux organismes de mener à bien leurs activités de manière efficace et efficiente. Les conseils d’administration qui n’examinent pas leurs règlements administratifs peuvent parfois se retrouver à travailler à l’encontre de ceux-ci, mettant ainsi l’organisation en danger. Les règlements administratifs ne peuvent être modifiés que par un conseil d’administration, et les changements doivent être approuvés par l’ensemble des membres (quelle que soit la définition qui en est donnée).

Il est souvent difficile de trouver des échantillons et des modèles pour élaborer des règlements administratifs, car ils sont propres à chaque organisation. Les bonnes sources de modèles sont celles d’autres organisations à but non lucratif partageant les mêmes idées. Par exemple, les organismes d’alphabétisation peuvent vouloir chercher des exemples auprès d’autres organismes d’alphabétisation.

Le cadre standard des règlements administratifs est cependant assez générique et devrait inclure :

- L’objet de l’organisme

- Une description des membres

- Une description de la composition du conseil d’administration et de la structure de gouvernance

- L’emplacement du siège social

- Les mandats des membres du conseil

- Le nombre de réunions tenues par le conseil, y compris les assemblées générales annuelles

- Réunions spéciales et réunions à huis clos

- Le nombre et une brève description de tout comité permanent et le processus de nomination d’un président de comité

- Description, titre et responsabilités des directeurs exécutifs (le cas échéant)

- Le processus d’élection et de vote

- Détails sur le quorum

- Pourvoir aux postes vacants du conseil

- Révocation des administrateurs

- Postes de cadres supérieurs

- Modification des statuts

- Rapports obligatoires et dépôts légaux

- Statut caritatif

- Détails sur l’exercice financier

- Comptes bancaires, obligations financières, bailleurs de fonds

- Conflit d’intérêts

- Indemnisation

- Dissolution de l’organisation et décaissement des fonds et des immobilisations

.

La Fondation Muttart dispose d’un excellent cahier de travail sur la rédaction et la révision des statuts : https://www.muttart.org/wp-content/uploads/2015/11/Drafting-and-Revising-Bylaws-2009.pdf

Politiques et procédures

Les politiques et les procédures sont essentiellement les instructions sur la façon dont une organisation, son conseil d’administration et son personnel adhèrent à sa structure de gouvernance, ses documents directeurs et ses règlements. La politique indique à une organisation ce qu’elle doit faire, et la procédure indique comment le faire. Chaque politique devrait avoir une procédure, et ensemble, ces documents orienteront le conseil et le personnel sur la prise de décisions et le travail dans certaines limites.

La première étape, et souvent le travail le plus difficile, consiste à élaborer des politiques et des procédures. Heureusement, une fois qu’un modèle est établi, il est plus facile d’élaborer de nouvelles politiques au fur et à mesure qu’elles se présentent. Le modèle de gouvernance d’une organisation dictera le déroulement de l’élaboration des politiques et des procédures, mais souvent, l’élaboration des politiques incombe au conseil d’administration et l’élaboration des procédures au directeur général.

Il incombe au conseil d’administration d’élaborer, de surveiller et de modifier les politiques, ainsi que de veiller à ce que les décisions soient prises et les mesures prises conformément aux politiques et aux procédures appropriées. L’examen et la révision réguliers des politiques constituent une bonne pratique et sont souvent effectués par un comité pour être discutés et approuvés par le conseil.

CLO et Literacy Link South Central (LLSC) ont chacun développé des manuels complets sur les politiques et les procédures pour les organismes d’alphabétisation des adultes. Leurs ressources comprennent non seulement des modèles de politiques et de procédures dans des catégories organisationnelles génériques comme la gestion financière, les ressources humaines, l’administration, le marketing et la gestion des bénévoles, mais aussi des modèles spécifiques à la prestation de services d’alphabétisation comme l’information et l’aiguillage, la planification des services et la gestion des cas. Les guides de politiques de CLO sont disponibles sur notre site Web, et ceux de LLSC sont ici.

De plus, l’Institute of Community Directors of Australia a créé une » banque de politiques » en ligne gratuite : www.communitydirectors.com.au/icda/policybank/

Incorporation et statut d’organisme de bienfaisance

Un organisme sans but lucratif mène des activités qui profitent à la communauté et a des membres individuels qui ne tirent aucun profit du travail de l’organisme. Certains conseils d’administration peuvent être déroutés par le terme « sans but lucratif », pensant que cela signifie que l’organisation ne peut pas faire d’argent ni avoir d’excédents ou de fonds de réserve à la fin de l’année fiscale. Tant que l’excédent ou la réserve est utilisé pour réaliser les programmes et les services de l’organisation et non pour le gain personnel des membres ou du personnel, il est acceptable (et même encouragé) pour une organisation à but non lucratif d’avoir un « profit ». (Source : Devoirs et responsabilités des administrateurs d’organismes sans but lucratif. Société canadienne des directeurs d’association)

Il n’est pas obligatoire pour un organisme sans but lucratif de se constituer en société ou de demander à être un organisme de bienfaisance enregistré. Ce sont des processus séparés et distincts qui créent certains avantages et responsabilités pour les organismes qui choisissent de le faire.

La constitution en société

La constitution en société est le processus de création d’une entité juridique qui a une existence indépendante, séparée et distincte de celle de ses membres. Les membres siégeant au conseil d’administration d’une organisation non constituée en société sont considérés comme les « propriétaires » de l’organisation et sont donc responsables des actifs, des fonds et des dettes de l’organisation. (Pour plus d’informations, voir la section de ce module consacrée aux conseils d’administration et à la gestion des risques).

Un organisme doit être constitué en société pour pouvoir bénéficier d’un financement gouvernemental. Par exemple, le ministère de la Formation et des Collèges et Universités exige que les organismes qui demandent des fonds pour l’alphabétisation et la formation de base soient constitués en société. De même, la Fondation Trillium de l’Ontario et de nombreux autres bailleurs de fonds exigent que les organismes qui demandent un financement soient constitués en société. La plupart des fondations exigent également que les organismes qui demandent du financement soient des organismes de bienfaisance enregistrés.

Un organisme constitué en société est tenu de déposer des rapports réguliers et de se conformer à des règlements spécifiques, sous peine de perdre son statut de société. Assurez-vous de vérifier les règlements spécifiques aux organismes constitués en société et aux organismes de bienfaisance dans votre province ou votre État.

La plupart des organismes au Canada peuvent demander le statut de société par le biais du ministère approprié de leur gouvernement provincial. Certains organismes, selon leur mission, doivent faire une demande de constitution en société fédérale.

Le Not-for-Profit Incorporator’s Handbook, qui est disponible gratuitement auprès du ministère du Procureur général, vous guidera dans ce processus.

Statut d’organisme de bienfaisance

Pour émettre un reçu de dons convenable aux fins de l’impôt sur le revenu, un organisme doit être un organisme de bienfaisance enregistré. La plupart des fondations exigent que les organismes qui cherchent à obtenir un financement soient des organismes de bienfaisance enregistrés.

L’Agence du revenu du Canada (ARC) dispose d’informations et de formulaires relatifs à l’obtention d’un statut d’organisme de bienfaisance fédéral enregistré dans la section « Organismes de bienfaisance » de son site Web. Encore une fois, les organismes de bienfaisance sont soumis à des procédures de déclaration et de conformité, mais de nombreuses organisations voient l’avantage de pouvoir accepter des dons de bienfaisance. Un organisme de bienfaisance peut fournir aux donateurs un reçu aux fins de l’impôt sur le revenu, ce qui constitue souvent une incitation pour les donateurs. Il n’est pas obligatoire qu’un organisme soit constitué en société avant de devenir un organisme de bienfaisance, mais cela facilite souvent le processus.

Le site Web de l’ARC fournit des exemples de » fins « , ou d’objets, convenant aux organismes pour qu’ils les incluent dans leurs documents de gouvernance, qui sont nécessaires lors de la demande pour devenir un organisme de bienfaisance enregistré. Cliquez ici pour en savoir plus sur la façon de devenir un organisme de bienfaisance fédéral.

Activité

La fiche d’aide ci-dessous de Nathan Garber & Associates vous aidera à identifier les points d’accord et de désaccord sur les domaines d’autorité du conseil d’administration et du directeur général. Elle énumère un certain nombre d’activités qui doivent être entreprises dans une organisation prospère. Ajoutez les activités spécifiques à votre organisation, puis utilisez le formulaire pour guider votre discussion et clarifier vos attentes concernant la relation entre le conseil d’administration et le directeur général. Le résultat sera la base d’une structure de gouvernance adaptée à votre propre organisation.

Lors d’une réunion du conseil d’administration :

- Distribuez la feuille à tous les membres du conseil d’administration et au DE.

- Donnez environ 15 minutes à chaque personne pour marquer dans quelle colonne appartient la décision ou l’activité.

- Compilez les réponses sur une feuille maîtresse, en indiquant combien de réponses ont été mises dans chaque colonne.

- Examinez la répartition des réponses, en notant les points sur lesquels

- il y a consensus

- il y a une diversité d’opinions

- le consensus du conseil est différent de la réponse du DE

Discutez des points des catégories b et c jusqu’à ce que vous parveniez à un accord entre le conseil et entre le conseil et le DE (directeur exécutif).

Ressources supplémentaires

- Seven Pillars of Democratic Governance par Mel Gill. Synergy Associates. Charity Channel, mai 2009.

- Politique de gouvernance.com : Le site Web faisant autorité pour le modèle Carver Policy Governance®.

- Fiche d’aide Governance Check-Up de Nathan Garber & Associates pour aider les organisations à évaluer si leur modèle de gouvernance actuel fonctionne bien.

- Grassroots Governance : La gouvernance dans le secteur sans but lucratif par les comptables généraux accrédités : cga-ontario.org/assets/file/publication_grassroots_governance.pdf

- Colorer en dehors de la boîte : Une taille ne convient pas à tous dans la gouvernance des organismes sans but lucratif, par le Programme d’aide à la gestion : https://www.propelnonprofits.org/wp-content/uploads/2017/10/Ten-Dimensions-that-Shape-Your-Board.pdf

- Le Programme d’aide à la gestion pour les organismes sans but lucratif a créé un site Web de ressources qui contient des webinaires à la demande et des ressources sur le sujet de la gouvernance.

.