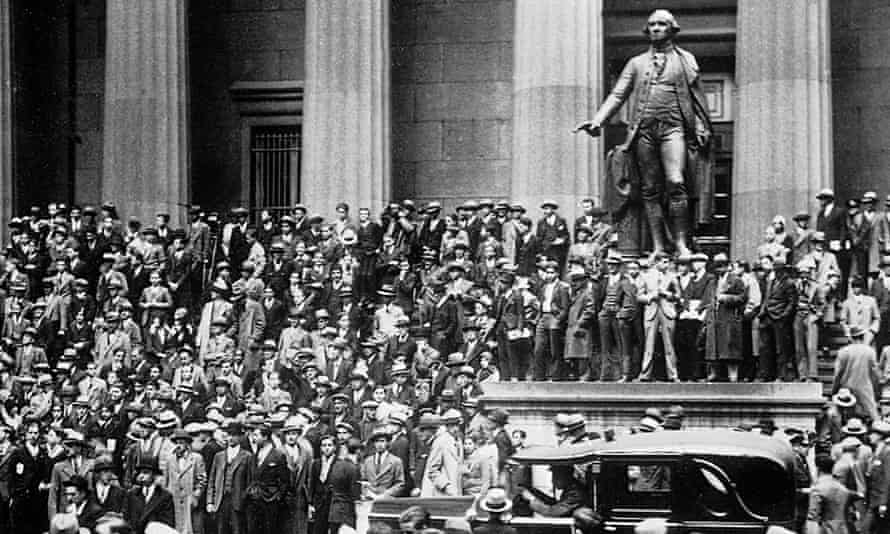

Amikor 1929 nyara a végéhez közeledett, Irving Fisher, a Yale Egyetem híres közgazdásza a New York Times oldalain a Wall Streetről fejtette ki véleményét. A részvényárak egész évben emelkedtek; a befektetők kölcsönkapott pénzzel spekuláltak abban a feltételezésben, hogy a jó idők folytatódni fognak. Ez volt minden idők bikapiaca, és azok, akik kockáztattak, megnyugvást akartak, hogy a pénzük biztonságban van.

Fisher ezt megadta nekik, magabiztosan jósolva: “A részvénypiacok elérték a tartósan magasnak tűnő fennsíkot”. Ezen a napon az 1929. októberi Wall Street-i összeomlás kevesebb mint két hónap volt hátra. Ez volt a történelem legrosszabb részvénypiaci bukása. Semmi más nem közelíti meg.

A válság október 24-én, csütörtökön tört ki, amikor a piac 11%-kal esett. A fekete csütörtököt 13%-os esés követte a fekete hétfőn, majd további 12%-os zuhanás a fekete kedden. November elejére Fisher tönkrement, a tőzsde pedig egy olyan lefelé tartó spirálba került, amely csak 1932 júniusában érte el a mélypontját, ekkorra a New York-i tőzsdén jegyzett vállalatok értékük 90%-át elvesztették, és a világ teljesen megváltozott.

A nagy összeomlást a nagy gazdasági világválság követte, a világgazdaság legnagyobb visszaesése a modern ipari kor hajnala, a 18. század közepe óta. Fisher rosszul megalapozott jóslata után három éven belül Amerika dolgozó lakosságának egynegyede munkanélkülivé és kétségbeesetté vált. Ahogy JK Galbraith közgazdász fogalmazott: “Néhányan éheztek 1930-ban, 1931-ben és 1932-ben. Másokat az a félelem kínzott, hogy éhezni fognak.”

A bankok, amelyek nem mentek csődbe, elárverezték az adósokat. Nem volt jóléti állam, amely tompította volna a bukást az olyanok számára, mint John Steinbeck Okie-jai – a növekvő adósságok és a zuhanó nyersanyagárak közé szorult farmerek. Egy becslés szerint 34 millió amerikai egyáltalán nem rendelkezett jövedelemmel. 1932 közepére Herbert Hoover semmittevő megközelítése hiteltelenné vált, és a demokrata Franklin Roosevelt az Egyesült Államok elnökévé lépett elő.

Az Atlanti-óceán túlpartján, Németországban kevesebb mint egy évtizeden belül a második gazdasági katasztrófa következett be. 1923-ban a versailles-i békeszerződés által előírt bosszúálló békefeltételek hozzájárultak a hiperinfláció feltételeinek megteremtéséhez, amikor egy dollárért 4,2 billió márkát lehetett váltani, az emberek használhatatlan bankjegyekkel teli talicskákat cipeltek az utcákon, és cigarettát használtak pénzként. 1932-ben egy kegyetlen megszorító program 6 millió munkanélkülit hagyott maga után. Németország szenvedett, mivel a font árfolyama esett, és a rivális brit exporttermékek olcsóbbá váltak. Németország ipari munkásainak több mint 40%-a tétlen volt, és a náci barnaingesek kommunistákkal harcoltak az utcák ellenőrzéséért. 1932-re Heinrich Brüning német kancellár megszorító politikája hiteltelenné vált, és Adolf Hitler a helyére lépett.

A zűrzavar idővonala

Tévedés lenne azt hinni, hogy senki sem látta előre a válságot. Fisher jóslata talán egy egészen más (és figyelemre méltóan pontos) előrejelzésre adott válasz volt, amelyet Roger Babson befektetési tanácsadó tett 1929 szeptember elején. Babson azt mondta az amerikai Nemzeti Üzleti Konferencián, hogy összeomlás közeleg, méghozzá súlyos. “A gyárak bezárnak”, jósolta Babson, “az emberek munkanélkülivé válnak”. Megjósolva, hogy a visszaesés hogyan táplálja majd önmagát, figyelmeztetett: “Az ördögi kör bekerül, és az eredmény egy komoly üzleti depresszió lesz.”

A kasszandrákat figyelmen kívül hagyják, amíg túl késő nem lesz. És Babsont, aki pesszimistaként formálódott, kellőképpen figyelmen kívül hagyták. A 2008-as válság Dr. Doomja, a New York-i Egyetem munkatársa, Nouriel Roubini ugyanerre a sorsra jutott.

F Scott Fitzgerald úgy jellemezte a nagy gazdasági összeomlást, mint a jazz korszak halálba merülésének pillanatát. A globalizáció első korszakának elmúlását jelezte, amely az első világháborút megelőző évtizedekben a tőke, a szabadság és – kisebb mértékben – az áruk szabad mozgásával virágzott. Az 1918-as fegyverropogást követő évtizedben a politikai döntéshozók megpróbálták újrateremteni azt, amit a liberalizmus aranykorának tekintettek. A nagy gazdasági világválság véget vetett ezeknek a terveknek, és ehelyett az izolacionizmus, a protekcionizmus, az agresszív nacionalizmus és a totalitarizmus korszakát hozta el. Nem volt érdemi fellendülés, amíg a nemzetek 1939-ben újra fegyvert nem fogtak.

Nagy-Britanniában a fellendülés Dél-Angliára koncentrálódott, és túl gyenge volt ahhoz, hogy a régi ipari területek mélyen gyökerező munkanélküliségén csorbát ejtsen. A Jarrow-i munkásfelvonulásra 1936-ban került sor, hét évvel a válság kezdete után. Hasonló volt a helyzet az Egyesült Államokban is, ahol a Roosevelt első elnöki ciklusa alatti fellendülés 1937-ben egy második mini recesszióval végződött. Sir Winston Churchill, aki egy csomagot vesztett a válságban, az 1914 és 1945 közötti időszakot a második 30 éves háborúnak nevezte.

A Wall Street-i összeomláshoz csak egyetlen másik pénzügyi összeomlás hasonlítható a hatása hosszát tekintve: az, amely a Lehman Brothers 2008 szeptemberében bekövetkezett csődjével érte el csúcspontját. A nagy gazdasági világválság nélkül nem lett volna New Deal és nem lett volna keynesi forradalom a közgazdaságtanban. Roosevelt talán soha nem jutott volna tovább a New York-i Albany-i kormányzói palotánál. Hitler, akinek politikai csillaga az 1920-as évek végére leáldozóban volt, történelmi lábjegyzet lett volna.

Hasonlóképpen, a 2008-as összeomlás hosszan tartó hatásai nélkül nem lett volna Brexit, Donald Trump még mindig New York City építésze lenne, és Európa nem remegne attól a lehetőségtől, hogy Marine Le Pen váltja François Hollande-ot a francia elnöki székben.

Az 1930-as évek óta nem volt ilyen éles félelem az uralkodó ortodoxiával szembeni populista visszaütéstől. Ahogy akkor, a gyenge gazdasági teljesítmény elhúzódó időszaka olyan politikai reakcióhoz vezetett, amely úgy tűnik, hogy visszahat a másfajta gazdasági megközelítés iránti vágyra. A 30-as évek eleje és a 2010-es évek közepe közös abban az érzésben, hogy a politikai berendezkedés elvesztette a választók nagy részének bizalmát, akik elutasították a “szokásos üzletmenetet”, és olyan politikusokat támogattak, akik szerintük kihívást jelentenek a status quo ellen.

Nem Trump az első elnök, aki Amerika-első politikát sürget: Roosevelt is hasonlóan vélekedett, miután 1933-ban leváltotta Herbert Hoovert. Nem is ez az első alkalom, hogy ilyen nagy szakadék tátong a Wall Street és az ország többi része között. A bankárok 20-as évekbeli utálata a 30-as években a megtorlás vágyává keményedett.

Lord Robert Skidelsky, John Maynard Keynes életrajzírója szerint: “Ugyanazért kerültünk a Nagy Gazdasági Világválságba, mint 2008-ban: nagy volt az adóssághalom, a tőzsdén árrésszel játszottak, az eszközök túlfújtak, és a kamatlábak túl magasak voltak ahhoz, hogy a beruházások teljes foglalkoztatási szintjét támogassák.”

Vannak más hasonlóságok is. A 20-as évek jó volt a vagyontulajdonosoknak, de nem a munkavállalóknak. Az évtized elején erőteljesen megnőtt a munkanélküliség, és a munkaerőpiacok nem tértek teljesen magukhoz, mire 1929-ben egy még nagyobb visszaesés kezdődött. De míg a munkavállalóknak egyre kisebb lett a szeletük a gazdasági tortából, addig a gazdagok és a hatalmasok számára a húszas évek a legjobb idők voltak. Az Egyesült Államokban a legfelső jövedelemadó-kulcs felére, 32%-ra csökkentése több pénzt jelentett a részvény- és ingatlanpiaci spekulációra. A részvényárak hatszorosára emelkedtek a Wall Streeten a Wall Street-i összeomláshoz vezető évtizedben.

A nemminőség magas és növekvő volt, a keresletet pedig csak a hitelbuborék tartotta fenn. A munkanélküliség 1921 és 1929 között átlagosan 8% volt az USA-ban, 9% Németországban és 12% Nagy-Britanniában. A munkaerőpiacok soha nem heverték ki igazán a 20-as évek elején bekövetkezett súlyos recessziót, amelynek célja a háború utáni inflációs fellendülés elfojtása volt.

Mindenekelőtt mindkét időszakban a világpolitika mozgásban volt. 1890 körül kezdett felbomlani a nagy európai nemzetek közötti erőegyensúly, amely az 1815-ös waterlooi csata után háromnegyed évszázadon át fenntartotta a békét. Az oszmán és az osztrák-magyar birodalom az első világháború előtt hanyatlásnak indult; az USA, Németország és Oroszország felemelkedőben volt.

Még fontosabb volt, hogy Nagy-Britannia, amely a 19. század végi globalizáció alappillére volt, az első világháború miatt meggyengült, és többé nem volt képes a vezető szerepet betölteni. Amerika még nem állt készen arra, hogy átvegye a köpenyt.”

Stephen King, az HSBC vezető gazdasági tanácsadója és a globalizáció válságáról hamarosan megjelenő könyv, a Grave New World szerzője szerint: “Vannak hasonlóságok a jelen és az 1920-as és 1930-as évek között abban az értelemben, hogy volt egy hanyatló szuperhatalom. Nagy-Britannia akkor is hanyatlóban volt, és az USA most potenciálisan hanyatlik.”

King szerint a 20-as években a birodalmak által uralt világ eszméje omladozott. Végül az USA valóban átvette Nagy-Britannia szerepét a nyugati értékek védelmezőjeként, de csak a 40-es években, amikor is kulcsszerepet játszott mind a totalitarizmus legyőzésében, mind a gazdasági és politikai intézmények – az ENSZ, a Nemzetközi Valutaalap, a Világbank – létrehozásában, amelyek célja az volt, hogy a 30-as évek katasztrofális eseményei soha többé ne fordulhassanak elő.

“Súlyos kétségek merülnek fel azzal kapcsolatban, hogy az USA képes vagy hajlandó-e eljátszani azt a szerepet, amit a 20. század második felében játszott, és ez aggasztó, mert ha az USA nem játssza, akkor ki? Ha senki sem hajlandó ezt a szerepet játszani, akkor az a kérdés, hogy nem egy kaotikusabb korszak felé haladunk-e.”

Deflációs katasztrófa

A két korszak között természetesen vannak különbségek és hasonlóságok is. A svájci Davosban, a Világgazdasági Fórum idei ülésén, amelyet Trump beiktatásának hetében tartottak, a globális üzleti elit tagjai találtak okot a derűlátásra.

Egyikük a technológiából merített vigaszt: a gondolat, hogy a Facebook, a Snapchat és a Google összezsugorította a világot. Mások azt mondták, hogy az importált árukra kivetett vámok a bonyolult nemzetközi ellátási láncok korában felhajtanák az export költségeit, és még egy olyan nagy ország számára is elképzelhetetlenné tennék, mint az USA, hogy önálló gazdasági stratégiát alkalmazzon. Roberto Azevêdo, a Kereskedelmi Világszervezet ügyvezető igazgatója elmondta: “A nagy különbség a 2008-as pénzügyi válság és az 1930-as évek eleje között az, hogy ma többoldalú kereskedelmi szabályok vannak, a 30-as években pedig nem voltak.”

A két válság közötti legnagyobb különbség azonban az, hogy az 1930-as évek elején a központi bankok és a pénzügyminisztériumok hibái sokkal rosszabbá tették a helyzetet, mint kellett volna. Nem minden tőzsdei összeomlás alakul át recesszióvá, és a Lehman Brothers összeomlását követő időszakban sikerült elkerülni egyet – épphogy csak elkerülni.”

A 2008 végi ipari termelési és világkereskedelmi adatokból származó korai jelek a nagy gazdasági világválság első hónapjaihoz hasonló visszaesést mutattak. A politikai döntéshozókat joggal vádolták azzal, hogy elaludtak a kormánykeréknél, amikor a másodlagos jelzáloghitel-válság kirobbanása zajlott, de a Lehman Brothers csődjénél segített némi gazdasági történelem ismerete. A 30-as évek elején a központi bankok túl sokáig vártak a kamatcsökkentéssel, és hagyták, hogy defláció alakuljon ki. A bankokkal szemben rosszindulatú hanyagság politikája érvényesült, és hagyták, hogy tömegesen menjenek tönkre. A magasabb munkanélküliség és a lassabb növekedés okozta nagyobb költségvetési hiányokkal szembesülve a pénzügyminiszterek adóemeléssel és kiadáscsökkentéssel rontottak a helyzeten.

Az összeomlásra adott válasz Adam Tooze The Deluge című könyvében írt válasza szerint mindenütt deflációs politikát folytattak. “A kritikusok azóta is felteszik a kérdést, hogy a világ miért volt olyan lelkes, hogy elkötelezze magát e kollektív megszorítás mellett. Ha a keynesiánus és monetarista közgazdászok egy dologban egyetértenek, az ennek a deflációs konszenzusnak a katasztrofális következményei.”

A konszenzus középpontjában az aranystandard állt, az a szilárdan vallott meggyőződés, hogy a fontot, dollárt, márkát vagy frankot rögzített árfolyamon kell aranyra cserélni. A rendszernek megvolt a maga automatikus szabályozási folyamata: ha egy ország a lehetőségein felül élt, és folyó fizetési mérlegtöbblete volt, az arany kiáramlott, és csak akkor tért vissza, ha a politika szigorítása után csökkentették az importot.

A Bank of England és a kincstár összehangolt erőfeszítései után Nagy-Britannia 1925-ben visszatért az aranystandardhoz a háború előtti 4,86 dolláros paritáson. Ez az árfolyam emelkedésével járt, ami megnehezítette az exportőrök életét.

A politikai döntéshozók nem vették észre, hogy a világ az 1914 előtti korszak óta továbblépett. Annak ellenére, hogy a győztes oldalon állt, Nagy-Britannia gazdasága sokkal gyengébb volt. Németország gazdasága is szenvedett 1914 és 1918 között, és a jóvátételekkel tovább gyengült. Amerika ezzel szemben sokkal erősebb helyzetben volt.

Ez a változó erőviszony azt jelentette, hogy a háború előtti rendszer helyreállítása hosszú és fájdalmas folyamat volt, és a 20-as évek végére az ezzel kapcsolatos kísérletek terhei kezdtek elviselhetetlenné válni, éppúgy, ahogy az euró – az aranyszabvány legközelebbi modern megfelelője – terhei 2008 óta nyilvánvalóvá váltak.

Ahelyett, hogy lazítottak volna, a nagy gazdasági világválság korai szakaszában a politikai döntéshozók úgy gondolták, hogy a válasz az erőfeszítések megduplázása. Peter Temin gazdaságtörténész a központi bankokat és a pénzügyminisztériumokat azokhoz a 18. századi orvosokhoz hasonlítja, akik Mozartot higannyal kezelték: “Nemcsak a gazdasági betegség gyógyításában voltak egyedülállóan hatástalanok, hanem a beteget is megölték.”

Skidelsky elmagyarázza, hogy Nagy-Britanniában az úgynevezett “automatikus stabilizátorok” a válság korai szakaszában léptek működésbe. Az adóbevételek csökkentek, mert a növekedés gyengébb volt, miközben a munkanélküli segélyekre fordított kiadások nőttek. Az államháztartás mínuszba került.”

Ahelyett, hogy a hatóságok üdvözölték volna az extra hitelfelvételt, mint a mélyebb recesszió elleni védőpárnát, lépéseket tettek a költségvetés kiegyensúlyozására. Ramsay MacDonald kormánya létrehozta a májusi bizottságot, hogy megvizsgálja, mit lehetne tenni a hiány ellen. Tekintettel az erősen üzletemberek javára súlyozott tagságra, a végeredmény sosem volt kétséges: a font sterling nyomás alatt volt, és a May-bizottság a brit aranystandard-paritás fenntartása érdekében 97 millió fontos csökkentést javasolt az állam 885 millió fontos költségvetéséből. A munkanélküli segélyt 30%-kal kellett csökkenteni annak érdekében, hogy a költségvetés egy éven belül egyensúlyba kerüljön.

A megszorítások súlyossága megosztotta a munkáspárti kormányt, és a MacDonald vezette nemzeti kormány megalakítására késztetett. Philip Snowden, a kancellár azt mondta, hogy a status quo alternatívája a “vízözön” volt. Pénzügyi szerkesztőket hívtak meg a pénzügyminisztériumba, hogy tájékoztassák őket a font védelmére hozott intézkedésekről, és amikor az egyikük megkérdezte, hogy Nagy-Britanniának az aranystandardon kell-e maradnia vagy maradhat-e, Sir Warren Fisher, a pénzügyminisztérium mandarinja felállt és dörgött: “

A költségvetési mazochizmus megnyilvánulása nem tudta megakadályozni a font újabb eladását, és végül a nyomás elviselhetetlenné vált. 1931 szeptemberében Nagy-Britannia ugyanolyan nagy sokkot okozott a világ többi részének, mint 2016. június 23-án azzal, hogy kilépett az aranystandardból.

A font esett, és a brit export fellendülése hat hónappal később megerősödött, amikor a koalíciós kormány bejelentette a birodalmi preferencia politikáját, azaz vámkorlátok felállítását a gyarmatok és volt gyarmatok, például Ausztrália és Új-Zéland körül.

Nem Nagy-Britannia volt az első ország, amely protekcionizmushoz folyamodott. A ma már hírhedt Smoot-Hawley vámot 1930-ban jelentették be az Egyesült Államokban. De Amerikának volt egy közelmúltbeli múltja a protekcionizmusban – a 19. század második felében egy 40%-os vámtarifa mögött építette ki a gyártási erejét. Nagy-Britannia, ahogy Tooze kifejti, a gabonatörvények 1846-os hatályon kívül helyezése óta a szabadkereskedelem híve volt.

“Most pedig felelős volt a protekcionizmus és a koldusszegény valutaháborúk halálos spiráljának elindításáért, amely szétszakította a világgazdaságot”.

Britannia 1931-es kilépése az aranystandardból azt jelentette, hogy elsőként szerzett előnyt fő riválisaival szemben. Németország számára a fájdalom különösen nagy volt, mivel az ország külföldi adóssághegye kizárta a leértékelést, és Brüning kancellár kormányát a fizetésképtelenség és a defláció közötti választás elé állította. Brüning beérte a megszorítások újabb körével, és nem vette észre, hogy a választók számára létezett egy harmadik választás is: egy olyan párt, amely ragaszkodott ahhoz, hogy a nemzeti megoldások jelentik a választ egy elromlott nemzetközi rendszerre.

A hitelfelvételi költségek 2008-ban azért csökkentek, mert a központi bankárok ismerték a történelmüket. Ben Bernanke, az amerikai jegybank akkori elnöke tanulmányozta a nagy gazdasági világválságot, és teljes mértékben felismerte, hogy intézménye nem engedheti meg magának, hogy kétszer ugyanazt a hibát kövesse el. A kamatlábakat alig nulla fölé csökkentették; a mennyiségi lazításnak nevezett folyamat révén pénzt teremtettek; a bankokat megmentették; Barack Obama költségvetési ösztönző programot erőltetett át a Kongresszuson.

A politika azonban csak részben volt sikeres. Az alacsony kamatlábak és a mennyiségi lazítás elhárította a Nagy Gazdasági Világválság 2.0-t azáltal, hogy olcsó pénzzel árasztotta el a gazdaságokat. Ez felhajtotta az eszközök – részvények, kötvények és házak – árát a gazdagok vagy a jól szituáltak javára.

A kevésbé jól szituáltak számára más volt a helyzet. A béremelések nehezen jöttek, és a kormányok erős törekvése a költségvetési hiányok csökkentésére népszerűtlen megszorító intézkedéseket eredményezett. Az 1930-as évek nem minden tanulságát jól tanulták meg, és a költségvetési politika túlzottan elhamarkodott szigorítása lassította a növekedést és politikai elidegenedést okozott azok körében, akik úgy érzik, hogy egy olyan válságért büntetik őket, amelyet nem ők okoztak, miközben az igazi gonosztevők megússzák büntetlenül. Mind a Brexitről szóló népszavazáson, mind a 2016-os amerikai elnökválasztáson ismerős refrén volt: lehet, hogy fellendülés folyik, de nem errefelé.

Autoritárius megoldások

Az internacionalizmus azért halt meg a 30-as évek elején, mert diszkreditált politikákkal kezdték társítani: féktelen spekuláció, tömeges munkanélküliség, állandó megszorítások és csökkenő életszínvonal.

A totalitárius államok a bukott és hanyatló liberális demokráciák alternatívájaként hirdették magukat. Hitler Németországa volt az egyik, Sztálin Szovjetuniója a másik. Miközben a globalizáció első korszaka felbomlóban volt, Moszkva a mezőgazdaság kollektivizálását és a gyors iparosítást erőltette.

Mivel több, a totalitárius országok gazdasági teljesítménye a 30-as években messze felülmúlta a liberális demokráciákét. A növekedés átlagosan évi 0,3% volt Nagy-Britanniában, az USA-ban és Franciaországban, míg Németországban, Olaszországban, Japánban és a Szovjetunióban évi 3,1%.

Erik Britton, a Fathom tanácsadó cég alapítója szerint: “Az 1920-as években a liberális szabadkereskedelmi, szabadpiaci politikák kudarcot vallottak a stabilitás és a növekedés terén. Az alternatív emberek populista álláspontot képviseltek, ami egy ideig valóban működött.”

Britton szerint van oka annak, hogy a mainstream pártokat jelenleg elutasítják: “Nem biztonságos azt feltételezni, hogy egy évtizeden keresztül elégtelen gazdasági eredményeket lehet elérni anélkül, hogy a politikai reakció visszahatna a gazdaságra.”

A Nagy Gazdasági Világválság okozta gazdasági pusztítás végül is arra kényszerítette a nyugati demokráciákat, hogy újragondolják a politikát. A kulcsfontosságú időszak az a 18 hónap volt, amely Nagy-Britannia 1931. szeptemberi aranystandardról való leválása és Roosevelt 1933. márciusi Fehér Házba érkezése között eltelt.

Hoover alatt az USA gazdaságpolitikája könyörtelenül deflációs volt. Akárcsak Németországban – a másik ország, amely a legsúlyosabban szenvedett a gazdasági világválságtól -, itt is kitartóan ragaszkodtak a valuta védelméhez és a költségvetés kiegyensúlyozásához.

Ez Roosevelt alatt megváltozott. A politika egyszerre vált intervenciósabbá és elszigeteltebbé. Ha London el tudott fogadni egy “Nagy-Britannia az első” politikát, akkor Washington is megtehette. Roosevelt gyorsan kivette a dollárt az aranystandardból, és meghiúsította a valutaháborúk megelőzésére tett kísérleteket. A Wall Streetet megfékezték; a költségvetési politikát lazították. De már túl késő volt. Ekkorra Hitler már kancellár volt, és egyre szorosabbra fogta a hatalmat. A depressziónak végül nem a New Deal, hanem a háború vetett véget.

King szerint a világ máris kezd protekcionistábbá válni a tőke és a munkaerő mozgása tekintetében. Trump megnevezte és megszégyenítette azokat az amerikai vállalatokat, amelyek igyekeznek kihasználni az olcsóbb munkaerőt a feltörekvő országokban, a Brexit pedig azt példázza, hogy a migrációt ellenőrizni kell.

Az USA a Marshall-tervvel támogatta a háború utáni globális intézményi keretet: az ENSZ-t, az IMF-et és az Európai Uniót. “Olyan keretet próbált teremteni, amelyben az egyes országok virágozhattak” – teszi hozzá King. “De nem látom ezt a jövőben, ami nehézségeket okoz a világ többi része számára.”

A pénzügyi piacok eddig pozitívan viszonyultak Trumphoz. Inkább az adócsökkentési és magasabb infrastrukturális kiadásokra vonatkozó terveinek növekedési potenciáljára koncentráltak, mint arra a fenyegetésére, hogy falat épít a Rio Grande mentén, és vámokat vet ki a mexikói és kínai importra.

Létezik azonban egy sötétebb jövőkép is, amelyben minden ország megpróbálja azt tenni, amit Trump. Ebben a forgatókönyvben a zsugorodó világgazdaság zsugorodó világkereskedelemhez vezet, a defláció pedig azt jelenti, hogy a személyes adósságok egyre nagyobb terhet jelentenek. “Ez egy ördögi, önbeteljesítő körré válik” – mondja Britton. “Az emberek választ keresnek, és azt a tekintélyelvűségben, a populizmusban és a protekcionizmusban találják meg. Ha egy ország megmutatja, hogy ez működik, akkor a többiek számára nagy a kísértés, hogy kövessék a példáját.”

Ez túl pesszimistának bizonyulhat. A világgazdaság évente mintegy 3%-kal növekszik; Nagy-Britanniában és az Egyesült Államokban (ha az eurózónában nem is) a 2008-2009-es válság óta a felére csökkent a munkanélküliség; az alacsony olajárak alacsonyan tartják az inflációt, és emelkedő életszínvonalat eredményeznek.”

Mégis nem nehéz belátni, hogy a globalizáció második korszakának motorjául szolgáló politikai elképzelések – a tőke, az áruk és a személyek szabad mozgása – támogatása miért kezdett megtörni. A hidegháború végén kialakult liberális gazdasági rendszer nyertesei a 20-as évekbeli elődeikhez hasonlóan nem vigyáztak a vesztesekre. Az emelkedő ár nem emelt fel minden csónakot, és azok, akik nem tartják magukat a globalizáció haszonélvezőinek, belefáradtak abba, hogy azt hallják, milyen csodálatos ez a globalizáció.

A 30-as évek a bizonyíték arra, hogy a gazdaságban semmi sem elkerülhetetlen. A gazdasági ortodoxiákkal szemben végül is volt egy visszahatás, és Skidelsky érti, hogy miért van ma egy újabb visszahatás. “A globalizáció lehetővé teszi a tőke számára, hogy kikerüljön a nemzeti és szakszervezeti ellenőrzés alól. A válság kezdete óta sokkal inkább szimpatizálok a marxista elemzési móddal.

“Trumpot vád alá helyezik, meggyilkolják vagy a kongresszus fogja meghiúsítani” – javasolja Skidelsky. “Vagy elég népszerű marad ahhoz, hogy felülkerekedjen a liberális konszenzuson, miszerint ő egy első osztályú szarházi. Végül is sokan egyetértenek azzal, amit csinál.”