Niektóre pakiety formularzy wniosków zawierają dwa formularze budżetowe – (1) formularz budżetu R&R oraz (2) formularz PHS 398 Modular Budget Form. Załącz tylko jeden z tych formularzy, ale nie oba, w swoim wniosku.

Generalnie, PHS 398 Modular Budget Form ma zastosowanie tylko do wniosków badawczych od organizacji krajowych, które wnioskują o 250 000 USD lub mniej na okres budżetowy w kosztach bezpośrednich, ale są wyjątki.

Reffer to your specific FOA and these instructions for guidance on which budget form(s) to use.

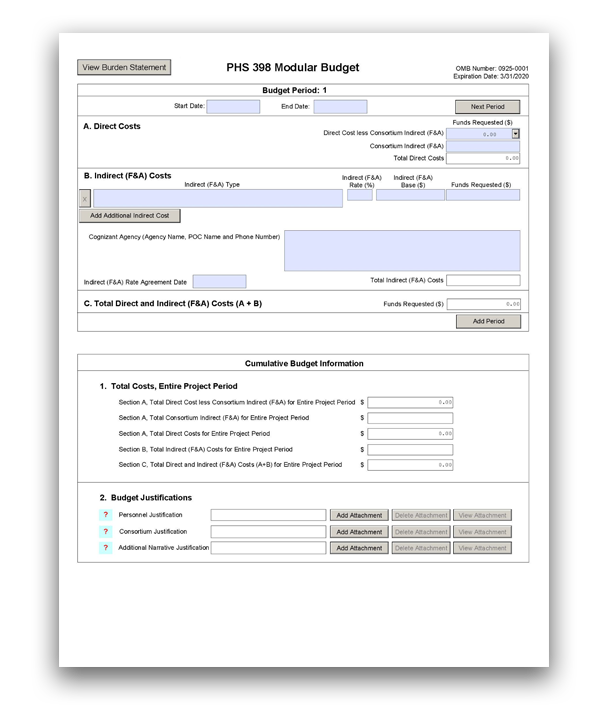

Okres budżetowy 1

- A. Koszty bezpośrednie

- B. Koszty pośrednie (F&A)

- C. Łączne koszty bezpośrednie i pośrednie (F&A) (A+B)

Skumulowane informacje budżetowe

- 1. Łączne koszty, cały okres projektu

- 2. Uzasadnienie budżetu

- Kto powinien używać modułowego formularza budżetowego PHS 398?

- Więcej informacji:

- Wytyczne dotyczące budżetu modułowego:

- Używanie formularza budżetu modułowego:

- Okres budżetowy 1

- Data rozpoczęcia:

- Data zakończenia:

- A. Koszty bezpośrednie

- Koszty bezpośrednie pomniejszone o Konsorcjum pośrednie (F&A):

- Pośrednie koszty konsorcjum (F&A):

- Total Direct Costs:

- B. Koszty pośrednie (F&A)

- Więcej informacji:

- Indirect (F&A) Type:

- Stawka (%) kosztów pośrednich (F&A):

- Podstawa pośrednia (F&A) ($):

- Wnioskowane środki ($):

- Cognizant Agency (Agency Name, POC Name and Phone Number):

- Indirect (F&A) Rate Agreement Date:

- Total Indirect (F&A) Costs:

- C. Total Direct and Indirect (F&A) Costs (A+B)

- Funds Requested ($):

- Skumulowane informacje budżetowe

- 1. Total Costs, Entire Project Period

- 2. Uzasadnienia budżetowe

- Uzasadnienie osobowe:

- Format:

- Treść:

- Consortium Justification:

- Format:

- Treść:

- Dodatkowe uzasadnienie opisowe:

- Format:

- Treść

Kto powinien używać modułowego formularza budżetowego PHS 398?

Istnieją dwa podstawowe typy formularzy budżetowych: szczegółowy R&R i modułowy PHS 398. Ogólnie rzecz biorąc, musisz użyć modułowego formularza budżetowego PHS, jeśli składasz wniosek o grant badawczy od organizacji krajowej i ubiegasz się o 250 000 USD lub mniej na okres budżetowy w kosztach bezpośrednich. Musisz użyć formularza budżetowego R&R, jeśli ubiegasz się o więcej niż 250 000 USD na okres budżetowy w kosztach bezpośrednich. Istnieją jednak wyjątki i inne rozróżnienia. Odnieś się do FOA i do następujących instrukcji w celu uzyskania wskazówek, który formularz budżetowy należy użyć.

Specjalne instrukcje dla organizacji zagranicznych (Non-domestic Entities): Organizacje zagraniczne muszą użyć formularza budżetowego R&R w G.300. – R&R Budget Form.

Uwaga: Terminy „budżet szczegółowy” i „R&R Budget” są używane zamiennie.

Więcej informacji:

Więcej informacji na temat przygotowania budżetu znajduje się na stronie NIH Develop Your Budget.

Zobacz również stronę NIH Modular Research Grant Applications.

Wytyczne dotyczące budżetu modułowego:

Budżety modułowe są uproszczone; dlatego też nie należy dołączać do wniosku szczegółowych informacji kategorialnych.

W przypadku wszystkich budżetów modułowych należy wnioskować o całkowite koszty bezpośrednie (w modułach po 25 000 USD), odzwierciedlające odpowiednie wsparcie dla projektu. Nie będzie eskalacji w kolejnych latach. Typowy wniosek o dotację modułową będzie wymagał takiej samej liczby modułów w każdym okresie budżetowym. Należy przedstawić dodatkowe uzasadnienie budżetowe (w sekcji Additional Narrative Justification) dla wszelkich zmian w liczbie wnioskowanych modułów.

Przed przyznaniem dotacji NIH może zażądać dodatkowego uzasadnienia budżetowego w wyjątkowych okolicznościach.

Używanie formularza budżetu modułowego:

Formularz budżetu modułowego zawiera pola budżetowe dla maksymalnie 5 okresów wsparcia (np. okresy budżetowe 1-5). Okres budżetowy to zazwyczaj 1 rok wsparcia. W przypadku wnioskowania o mniej niż 5 okresów/lat wsparcia należy wypełnić tylko odpowiednie okresy budżetowe, a pozostałe pozostawić puste. Pola są takie same dla wszystkich okresów budżetowych.

Formularz wygeneruje informacje dla sekcji Skumulowane informacje budżetowe, które odzwierciedlają informacje dla całego okresu projektu.

Następujące instrukcje (w części „Okres budżetowy 1”) mogą być stosowane dla każdego okresu budżetowego (1-5).

Okres budżetowy 1

Data rozpoczęcia:

To pole jest wymagane. Wprowadź żądaną/proponowaną datę rozpoczęcia okresu budżetowego. Należy użyć następującego formatu: MM/DD/RRRR. Dla okresu 1, data rozpoczęcia jest zazwyczaj taka sama jak Proponowana data rozpoczęcia projektu na formularzu SF 424 (R&R).

Data zakończenia:

To pole jest wymagane. Należy wpisać wnioskowaną/proponowaną datę zakończenia okresu budżetowego. Należy użyć następującego formatu: MM/DD/RRRR.

A. Koszty bezpośrednie

Koszty bezpośrednie pomniejszone o Konsorcjum pośrednie (F&A):

To pole jest wymagane.

Wprowadź kwotę kosztów bezpośrednich, ale nie uwzględniaj rzeczywistych kosztów pośrednich konsorcjum (F&A). Kwota ta musi być wyrażona w przyrostach co 25 000 USD i nie może przekroczyć 250 000 USD w okresie budżetowym. Patrz definicje kosztów bezpośrednich i pośrednich w Glosariuszu NIH.

Pośrednie koszty konsorcjum (F&A):

Jeśli ten projekt obejmuje subaward/konsorcjum, wprowadź rzeczywiste pośrednie koszty konsorcjum (F&A) dla okresu budżetowego. Jeśli ten projekt nie obejmuje subawarda/konsorcjum, pozostaw to pole puste.

Total Direct Costs:

To pole zostanie automatycznie obliczone na podstawie sumy pól „Direct Cost less Consortium Indirect (F&A)” i „Consortium Indirect (F&A)”.

B. Koszty pośrednie (F&A)

Koszty pośrednie (Facilities & Administrative costs) są zdefiniowane jako koszty, które są ponoszone przez grantobiorcę dla wspólnych lub połączonych celów i dlatego nie mogą być identyfikowane konkretnie z konkretnym projektem lub programem. Patrz definicja kosztów pośrednich w glosariuszu NIH.

Więcej informacji:

Zachęcamy do odwiedzenia następujących stron internetowych Defense Finance and Accounting Services (DFAS) lub skontaktowania się z personelem DFAS pod numerem telefonu 301-496-2444 w celu uzyskania wskazówek: Główna strona internetowa DFAS, DFAS Frequently Asked Questions (Często zadawane pytania). Poniższa strona internetowa zawiera listę kosztów niedozwolonych i nieprzydzielonych oraz odnośne przepisy Federal Acquisition Regulation (FAR) dla każdego z nich: NIH Office of Management’s Unallowable/Unallocated costs.

Refer to the NIH Grants Policy Statement, Section 7.4: Reimbursement of Facilities and Administrative Costs for more information.

Indirect (F&A) Type:

Enter the type/base of indirect cost (e.g., Salary & Wages, Modified Total Direct Costs, etc.) and whether the cost is off-site. Jeśli dla danego rodzaju kosztów pośrednich występuje więcej niż jedna stawka lub podstawa, należy je wymienić jako oddzielne pozycje. Jeśli nie posiadasz aktualnej stawki (stawek) pośredniej (F&A) zatwierdzonej przez agencję federalną, zaznacz „Brak – będziemy negocjować” i podaj informacje o proponowanej stawce. Użyj Uzasadnienia Budżetowego, jeśli potrzebne jest dodatkowe miejsce.

Stawka (%) kosztów pośrednich (F&A):

Podaj najnowszą stawkę (stawki) kosztów pośrednich (F&A) ustaloną z właściwym urzędem federalnym, lub w przypadku organizacji nastawionych na zysk, stawkę (stawki) ustaloną z właściwą agencją. Jeśli mają Państwo agencję koordynującą/nadzorującą i zostali Państwo wybrani do przyznania nagrody, muszą Państwo przedłożyć propozycję stawki pośredniej do IC przyznającej NIH lub do biura przyznającego PHS w celu zatwierdzenia. W przypadku braku kognicji/agencji nadzorującej należy skontaktować się z agencją przyznającą. W tym polu należy wpisać stawkę taką jak „55.5.”

Podstawa pośrednia (F&A) ($):

Wprowadź kwotę podstawy dla każdego typu kosztów pośrednich.

Wnioskowane środki ($):

Wprowadź wnioskowane fundusze dla każdego rodzaju kosztów pośrednich.

Cognizant Agency (Agency Name, POC Name and Phone Number):

Wprowadź nazwę głównej agencji federalnej oraz imię, nazwisko i numer telefonu osoby odpowiedzialnej za negocjowanie Twojej stawki (Twój punkt kontaktowy). Jeśli nie jest znana żadna agencja, wpisz „Brak.”

Indirect (F&A) Rate Agreement Date:

If you have a negotiated rate agreement, enter the agreement date.

Total Indirect (F&A) Costs:

To pole zostanie automatycznie obliczone na podstawie sumy pól „Funds Requested” ze wszystkich kosztów pośrednich (F&A) Costs.

C. Total Direct and Indirect (F&A) Costs (A+B)

Funds Requested ($):

To pole zostanie automatycznie obliczone na podstawie sumy pól „Total Direct Costs” i „Total Indirect (F&A) Costs”.

Skumulowane informacje budżetowe

1. Total Costs, Entire Project Period

Wszystkie wartości dla sekcji „Total Costs, Entire Project Period” są obliczane automatycznie, a pola są wstępnie wypełnione. Przedstawiają one sumy kwot wprowadzonych dla każdego z poszczególnych okresów budżetowych. W związku z tym nie jest dozwolone ani wymagane wprowadzanie danych w sekcji „Total Costs, Entire Project Period”.

Jeśli którakolwiek z kwot wyświetlanych w sekcji „Total Costs, Entire Project Period” wydaje się nieprawidłowa, można ją poprawić, dostosowując jedną lub więcej wartości, które składają się na tę sumę. Aby dokonać takich poprawek, należy ponownie przejrzeć odpowiedni formularz(e) okresu budżetowego.

2. Uzasadnienia budżetowe

Uzasadnienie osobowe:

Format:

Dołączyć te informacje jako plik PDF. Patrz strona NIH dotycząca formatu załączników.

Treść:

Należy wymienić cały personel, w tym nazwiska, procentowy nakład pracy (użyć metryki Person Months) oraz role w projekcie.

Nie należy podawać indywidualnych informacji o wynagrodzeniu. Przy szacowaniu liczby modułów należy użyć aktualnego, ustawowo narzuconego ograniczenia wynagrodzenia. Aby uzyskać wskazówki dotyczące aktualnych ograniczeń wynagrodzenia, należy skontaktować się z biurem programów sponsorowanych.

Wynagrodzenia administracyjne, sekretarskie i wsparcia biurowego: W większości przypadków wynagrodzenia personelu administracyjnego, sekretarskiego lub biurowego w instytucjach edukacyjnych i organizacjach non-profit są uwzględniane jako część kosztów pośrednich. Jednakże przykłady sytuacji, w których bezpośrednie naliczanie tych wynagrodzeń może być właściwe, można znaleźć w 45 CFR 75.403.

Włączenie takich kosztów może być właściwe tylko wtedy, gdy spełnione są wszystkie następujące warunki:

- Usługi administracyjne lub urzędnicze są integralną częścią projektu lub działalności;

- Zaangażowane osoby fizyczne mogą być konkretnie identyfikowane z projektem lub działalnością;

- Koszty takie są wyraźnie uwzględnione w budżecie lub mają uprzednią pisemną zgodę federalnej agencji przyznającej; oraz

- Koszty te nie są również odzyskiwane jako koszty pośrednie.

Wnioski o bezpośrednie obciążenie personelu administracyjnego, sekretarskiego lub biurowego muszą być odpowiednio uzasadnione w „Uzasadnieniu Personelu”. Dla każdej osoby sklasyfikowanej jako pracownik administracyjny/sekretarski/biurowy należy podać imię i nazwisko, procentowy nakład pracy, rolę oraz uzasadnienie dokumentujące, w jaki sposób spełniają one wszystkie cztery warunki. IC NIH może zażądać dodatkowych informacji dotyczących tych stanowisk w celu oceny dopuszczalności.

Wynagrodzenie dla studentów studiów podyplomowych: Dotacje NIH ograniczają również rekompensaty dla studentów studiów magisterskich. Rekompensata obejmuje wynagrodzenie, świadczenia dodatkowe oraz zwolnienie z czesnego. Chociaż należy wnioskować i uzasadnić rzeczywiste rekompensaty instytucjonalne, mogą one zostać skorygowane w momencie przyznania dotacji. Limit ten powinien być również stosowany przy szacowaniu liczby modułów. Więcej wskazówek dotyczących tej polityki znajduje się w NIH Grants Policy Statement, Section 2.3.7.9: Graduate Student Compensation.

Consortium Justification:

Format:

Dołącz te informacje jako plik PDF. Zob. strona NIH dotycząca formatu załącznika.

Treść:

Przedstawić szacunkowe całkowite koszty konsorcjum/podwykonawstwa (koszty bezpośrednie plus koszty pośrednie) dla każdego okresu budżetowego, zaokrąglone do najbliższego 1 000 USD.

Wymienić osoby/organizacje, z którymi zawarto umowy konsorcyjne lub kontraktowe, oraz wskazać, czy instytucja współpracująca jest instytucją zagraniczną czy krajową.

Należy wymienić cały personel, w tym nazwiska, procentowy nakład pracy (użyć metryki Person Months) oraz role w projekcie.

Nie należy podawać informacji o indywidualnych wynagrodzeniach.

Dodatkowe uzasadnienie opisowe:

Uwaga: Dodatkowe uzasadnienie opisowe nie jest wymagane we wnioskach do FOAs z limitami kosztów bezpośrednich, które nie rozkładają się równomiernie na okresy budżetowe (np, R21 FOAs that allow $275,000 in direct costs over two years).

Format:

Dołączyć te informacje jako plik PDF. Zob. strona NIH dotycząca formatu załącznika.

Treść

Jeśli wnioskowany budżet wymaga dodatkowego uzasadnienia (np. różnice w liczbie wnioskowanych modułów), należy zawrzeć te informacje w załączniku Additional Narrative Justification. Jeśli masz ofertę(y), możesz ją tutaj załączyć.

Dodatkowe uzasadnienie powinno zawierać wyjaśnienia dla wszelkich zmian w liczbie wymaganych modułów rocznie. W tej części należy również opisać wszelkie koszty bezpośrednie, które zostały wyłączone z całkowitych kosztów bezpośrednich (takie jak sprzęt, odpłatność za naukę) oraz wszelkie prace prowadzone poza siedzibą, zwłaszcza jeśli dotyczą one zagranicznego miejsca studiów lub stawki F&A.

.