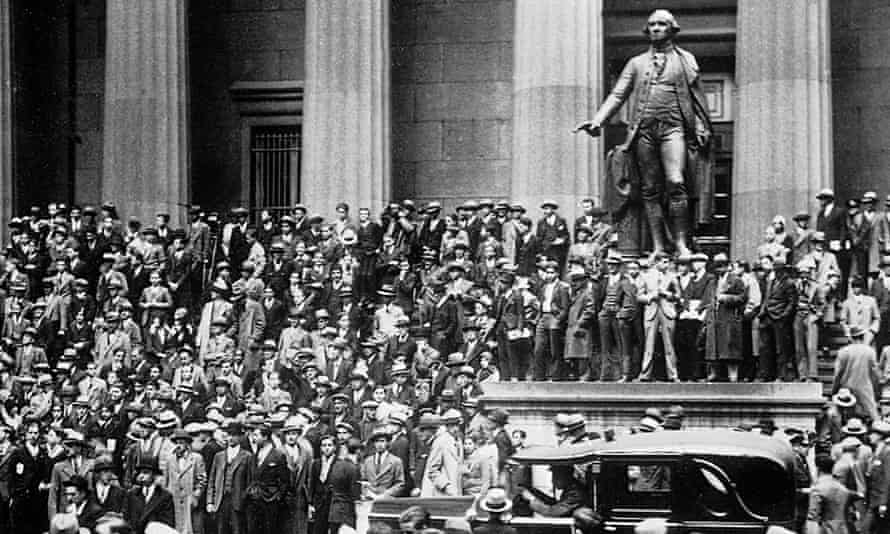

Když se léto 1929 chýlilo ke konci, slavný ekonom z Yaleovy univerzity Irving Fisher se na stránkách New York Times vyjádřil k Wall Street. Ceny akcií celý rok rostly; investoři spekulovali s vypůjčenými penězi za předpokladu, že dobré časy budou pokračovat. Byl to býčí trh všech dob a ti, kdo si vsadili, chtěli mít jistotu, že jejich peníze jsou v bezpečí.

Fisher jim ji poskytl a sebevědomě předpověděl: „Akciové trhy dosáhly, jak se zdá, trvale vysoké úrovně.“ V ten den zbývaly do krachu na Wall Street v říjnu 1929 necelé dva měsíce. Byla to nejhorší akciová špička v historii. Nic jiného se mu nepřiblížilo.

Krize vypukla ve čtvrtek 24. října, kdy se trh propadl o 11 %. Po černém čtvrtku následoval 13% pokles v černé pondělí a další 12% pád v černé úterý. Počátkem listopadu byl Fisher zruinován a akciový trh se ocitl v sestupné spirále, která dosáhla svého dna až v červnu 1932, kdy společnosti kótované na newyorské burze ztratily 90 % své hodnoty a svět se zcela změnil.

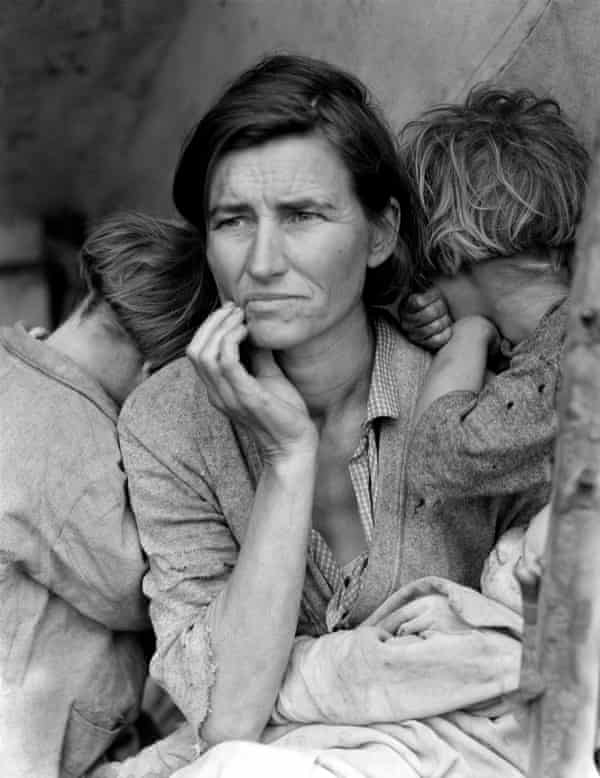

Po Velkém krachu následovala Velká hospodářská krize, největší selhání světové ekonomiky od počátku moderní průmyslové éry v polovině 18. století. Do tří let od Fisherovy neuvážené předpovědi byla čtvrtina amerického pracujícího obyvatelstva bez práce a zoufalá. Jak řekl ekonom JK Galbraith: „Někteří lidé měli v letech 1930, 1931 a 1932 hlad. Jiní byli mučeni strachem, že by mohli hladovět.“

Banky, které nekrachovaly, zabavovaly dlužníkům nemovitosti. Neexistoval žádný sociální stát, který by zmírnil pád takových lidí, jako byli Okies Johna Steinbecka – farmáři, kteří se ocitli mezi rostoucími dluhy a propadem cen komodit. Podle jednoho odhadu nemělo 34 milionů Američanů žádný příjem. V polovině roku 1932 byl nicnedělající přístup Herberta Hoovera zdiskreditován a demokrat Franklin Roosevelt byl na nejlepší cestě stát se americkým prezidentem.

Na druhé straně Atlantiku trpělo Německo druhou hospodářskou katastrofou za méně než deset let. V roce 1923 pomohly mstivé mírové podmínky stanovené Versailleskou smlouvou vytvořit podmínky pro hyperinflaci, kdy bylo možné jeden dolar vyměnit za 4,2 bilionu marek, lidé vozili po ulicích trakaře plné nepotřebných bankovek a jako peníze se používaly cigarety. V roce 1932 přinesl divoký úsporný program 6 milionů nezaměstnaných. Německo trpělo poklesem kurzu libry a zlevněním konkurenčního britského vývozu. Více než 40 % německých průmyslových dělníků bylo nečinných a nacistické hnědé košile bojovaly s komunisty o kontrolu nad ulicemi. V roce 1932 byla úsporná politika německého kancléře Heinricha Brüninga zdiskreditována a Adolf Hitler byl na nejlepší cestě ho nahradit.

Časová osa zmatků

Bylo by chybou si myslet, že nikdo nepředvídal příchod krize. Fisherova předpověď byla dost možná riposta na zcela jinou (a pozoruhodně přesnou) předpověď investičního poradce Rogera Babsona z počátku září 1929. Babson na Národní obchodní konferenci v USA prohlásil, že se blíží krach a že bude zlý. „Továrny se zavřou,“ předpovídal Babson, „lidé budou vyhozeni z práce.“ Předvídal, jak se propad bude živit sám sebou, a varoval: „Bludný kruh se dostane dovnitř a výsledkem bude vážná podnikatelská deprese.“

Kasandry se ignorují, dokud není pozdě. A Babson, který měl formu pesimisty, byl náležitě ignorován. Stejný osud potkal i doktora Zkázy krize z roku 2008, Nouriela Roubiniho z Newyorské univerzity.

F Scott Fitzgerald popsal Velký krach jako okamžik, kdy se jazzový věk ponořil do smrti. Znamenal odchod první éry globalizace, která kvetla v desetiletích před první světovou válkou volným pohybem kapitálu, svobody a – v menší míře – zboží. Zhruba deset let poté, co v roce 1918 utichly zbraně, se politici snažili znovu vytvořit to, co považovali za zlaté období liberalismu. Velká hospodářská krize tyto plány zhatila a místo toho nastolila éru izolacionismu, protekcionismu, agresivního nacionalismu a totalitarismu. Až do roku 1939, kdy se národy znovu chopily zbraní, nedošlo k žádnému významnému oživení.

V Británii se oživení soustředilo na jih Anglie a bylo příliš slabé na to, aby dokázalo potlačit zakořeněnou nezaměstnanost ve starých průmyslových oblastech. Jarrowský pochod za práci se konal v roce 1936, sedm let po začátku krize. Podobně tomu bylo i v USA, kde oživení během prvního Rooseveltova prezidentského období skončilo druhou minisilou v roce 1937. Sir Winston Churchill, který při krachu přišel o balík, označil období 1914 až 1945 za druhou třicetiletou válku.

Délkou dopadu se s krachem na Wall Street může srovnávat pouze jeden další finanční kolaps: ten, který vyvrcholil bankrotem Lehman Brothers v září 2008. Bez Velké hospodářské krize by nedošlo k žádnému New Dealu ani ke keynesiánské revoluci v ekonomice. Roosevelt by se možná nikdy nedostal dál než do sídla newyorského guvernéra v Albany. Hitler, jehož politická hvězda byla koncem dvacátých let na spadnutí, by byl historickou poznámkou pod čarou .

Podobně by bez dlouhotrvajících následků krachu v roce 2008 nedošlo k brexitu, Donald Trump by byl stále newyorským stavitelem a Evropa by se netřásla před možností, že Marine Le Penová nahradí Françoise Hollanda ve funkci francouzského prezidenta.

Od třicátých let minulého století nepanovaly tak akutní obavy z populistického odporu proti převládající ortodoxii. Stejně jako tehdy vedlo delší období špatných hospodářských výsledků k politické reakci, která, jak se zdá, opět nahrává touze po jiném ekonomickém přístupu. Počátek třicátých let sdílí s polovinou let 2010 pocit, že politický establishment ztratil důvěru velkého počtu voličů, kteří odmítli „business as usual“ a podpořili politiky, kteří podle nich zpochybňují status quo.

Trump není prvním prezidentem, který nabádá k politice America-first: Roosevelt měl podobný názor poté, co v roce 1933 nahradil Herberta Hoovera. Není to ani poprvé, kdy mezi Wall Streetem a zbytkem země zeje tak velká propast. Odpor k bankéřům ve 20. letech přerostl v touhu po odplatě ve 30. letech.

Podle lorda Roberta Skidelského, životopisce Johna Maynarda Keynese: „Do Velké hospodářské krize jsme se dostali ze stejného důvodu jako v roce 2008: existovala velká hromada dluhů, na burze se hrálo na marži, došlo k nadměrnému nafouknutí aktiv a úrokové sazby byly příliš vysoké na to, aby podporovaly úroveň investic při plné zaměstnanosti.“

Jsou zde i další podobnosti. Dvacátá léta byla dobrá pro vlastníky aktiv, ale ne pro pracující. Na počátku desetiletí došlo k prudkému nárůstu nezaměstnanosti a trhy práce se do začátku ještě většího propadu v roce 1929 plně nezotavily. Zatímco zaměstnanci si z ekonomického koláče ukusovali stále menší díl, pro bohaté a mocné byla dvacátá léta nejlepším obdobím. V USA znamenalo snížení horní sazby daně z příjmu na polovinu, tedy na 32 %, více peněz na spekulace na akciových a realitních trzích. Ceny akcií na Wall Street vzrostly v desetiletí před krachem na Wall Street šestinásobně.

Nekvalita byla vysoká a rostla a poptávka se udržovala pouze díky úvěrové bublině. Nezaměstnanost v letech 1921 až 1929 činila v USA v průměru 8 %, v Německu 9 % a ve Velké Británii 12 %. Trhy práce se nikdy pořádně nevzpamatovaly z těžké recese na počátku 20. let, jejímž cílem bylo potlačit poválečný inflační boom.

Především se v obou obdobích měnila globální politika. Přibližně od roku 1890 se začala hroutit rovnováha sil mezi velkými evropskými státy, které po bitvě u Waterloo v roce 1815 udržovaly mír po tři čtvrtě století. Osmanská a rakousko-uherská říše byly před první světovou válkou v úpadku; USA, Německo a Rusko byly na vzestupu.

Důležitější bylo, že Británie, která byla koncem 19. století oporou globalizace, byla oslabena první světovou válkou a nebyla již schopna plnit vedoucí úlohu. Amerika ještě nebyla připravena převzít tuto roli.

Stephen King, hlavní ekonomický poradce banky HSBC a autor připravované knihy o krizi globalizace Grave New World, říká: „Mezi současností a dvacátými a třicátými lety minulého století je podobnost v tom smyslu, že jste měli upadající supervelmoc. Tehdy upadala Británie a nyní potenciálně upadají USA.“

King říká, že ve 20. letech se idea světa ovládaného impérii rozpadala. Nakonec sice USA převzaly roli Británie jako obránce západních hodnot, ale až ve 40. letech, kdy hrály klíčovou roli jak při porážce totalitarismu, tak při vytváření ekonomických a politických institucí – OSN, Mezinárodního měnového fondu, Světové banky -, které měly zajistit, aby se katastrofální události 30. let už nikdy neopakovaly.

„Existují vážné pochybnosti o tom, zda jsou USA schopny nebo ochotny hrát roli, kterou hrály ve druhé polovině 20. století, a to je znepokojivé, protože pokud ji nebudou hrát USA, kdo ji bude hrát? Pokud není nikdo připraven tuto roli hrát, je otázkou, zda nesměřujeme k chaotičtější éře.“

Deflační katastrofa

Mezi oběma epochami samozřejmě existují rozdíly i podobnosti. Na letošním zasedání Světového ekonomického fóra ve švýcarském Davosu, které se konalo v týdnu Trumpovy inaugurace, našli členové globální podnikatelské elity důvody k radosti.

Někteří se utěšovali technologií: myšlenkou, že Facebook, Snapchat a Google zmenšily svět. Jiní říkali, že uvalení cel na dovážené zboží v éře složitých mezinárodních dodavatelských řetězců zvýší náklady na vývoz a učiní nemyslitelným, aby i tak velká země, jako jsou USA, přijala ekonomickou strategii „jdi sám na sebe“. Roberto Azevêdo, výkonný ředitel Světové obchodní organizace, řekl: „

Největší rozdíl mezi oběma krizemi však spočívá v tom, že na počátku 30. let minulého století chyby centrálních bank a ministerstev financí způsobily, že situace byla mnohem horší, než musela být. Ne všechny burzovní krachy přerůstají v propady a jednomu se podařilo vyhnout – jen tak tak – v období po pádu Lehman Brothers.

Předběžné signály z údajů o průmyslové výrobě a světovém obchodu na konci roku 2008 ukazovaly na poklesy podobné těm z prvních měsíců Velké hospodářské krize. Politici byli právem kritizováni za to, že zaspali za volantem v době, kdy se rodila hypoteční krize, ale znalost některých ekonomických dějin jim pomohla, když zkrachovala banka Lehman Brothers. Na počátku 30. let centrální banky příliš dlouho otálely se snížením úrokových sazeb a umožnily nástup deflace. Vůči bankám, které mohly houfně zkrachovat, se uplatňovala politika zlovolného přehlížení. Tváří v tvář vyšším rozpočtovým deficitům způsobeným vyšší nezaměstnaností a pomalejším růstem ministři financí situaci ještě zhoršili tím, že zvýšili daně a snížili výdaje.

Reakcí na krach byla podle Adama Toozeho v jeho knize Potopa deflační politika, která byla prováděna všude. „Otázka, kterou si kritici od té doby kladou, zní, proč se svět tak ochotně zavázal k tomuto kolektivnímu šetření. Pokud se keynesiánští a monetarističtí ekonomové na něčem shodnou, pak jsou to katastrofální důsledky tohoto deflačního konsensu.“

Jádrem tohoto konsensu byl zlatý standard, tedy pevně zakořeněné přesvědčení, že by mělo být možné směňovat libry, dolary, marky nebo franky za zlato při pevném směnném kurzu. Tento systém měl svůj vlastní automatický regulační proces: pokud si země žila nad poměry a vykazovala přebytek běžného účtu, zlato odtékalo a vracelo se zpět až po zpřísnění politiky s cílem snížit dovoz.

Po společném úsilí Bank of England a ministerstva financí se Británie v roce 1925 vrátila ke zlatému standardu za předválečnou paritu 4,86 USD. To znamenalo zvýšení směnného kurzu, které ztížilo život vývozcům.

Tvůrci politiky si neuvědomili, že svět se od doby před rokem 1914 posunul. Přestože Británie stála na straně vítězů, její ekonomika byla mnohem slabší. Německá ekonomika v letech 1914-1918 rovněž utrpěla a byla dále ochromena reparacemi. Amerika byla naopak v mnohem silnější pozici.

Tato měnící se rovnováha sil znamenala, že obnovení předválečného režimu byl dlouhý a bolestivý proces a koncem 20. let začalo být napětí spojené s pokusy o něj neúnosné stejně, jako je od roku 2008 patrné napětí eura – nejbližšího moderního ekvivalentu zlatého standardu.

Místo toho, aby politici v počátečních fázích Velké hospodářské krize polevili, domnívali se, že řešením je zdvojnásobit své úsilí. Ekonomický historik Peter Temin přirovnává centrální banky a ministerstva financí k lékařům 18. století, kteří léčili Mozarta rtutí: „Nejenže byli při léčbě ekonomické nemoci mimořádně neúčinní, ale pacienta také zabili.“

Skidelsky vysvětluje, že v Británii v počátečních fázích krize začaly fungovat tzv. automatické stabilizátory. Daňové příjmy klesly, protože růst byl slabší, zatímco výdaje na dávky v nezaměstnanosti vzrostly. Veřejné finance se propadly do červených čísel.

Místo toho, aby úřady uvítaly dodatečné půjčky jako polštář proti hlubší recesi, podnikly kroky k vyrovnání rozpočtu. Vláda Ramsayho MacDonalda ustavila Mayův výbor, aby zjistil, co by se dalo s deficitem udělat. Vzhledem ke složení výboru, v němž měli velkou převahu podnikatelé, nebylo o výsledku nikdy pochyb: šterlinková měna byla pod tlakem a v zájmu zachování britské parity zlatého standardu Mayův výbor doporučil škrty ve výši 97 milionů liber ze státního rozpočtu ve výši 885 milionů liber. Platy nezaměstnaných měly být sníženy o 30 %, aby byl rozpočet do roka vyrovnaný.

Závažnost škrtů rozdělila labouristickou vládu a podnítila vznik národní vlády vedené MacDonaldem. Kancléř Philip Snowden prohlásil, že alternativou ke stávajícímu stavu je „potopa“. Finanční redaktoři byli pozváni na ministerstvo financí, aby byli informováni o opatřeních přijímaných na ochranu libry, a když se jeden z nich zeptal, zda by Británie měla nebo mohla zůstat na zlatém standardu, mandarín ministerstva financí sir Warren Fisher se postavil na nohy a zahřměl: „

Představení fiskálního masochismu nedokázalo zabránit novému výprodeji libry a nakonec se tlak stal neúnosným. V září 1931 poskytla Británie zbytku světa stejně velký šok jako 23. června 2016, když vystoupila ze zlatého standardu.

Libra klesla a podpora britského vývozu byla posílena o šest měsíců později, když koaliční vláda vyhlásila politiku imperiálních preferencí, tedy stavění celních bariér kolem kolonií a bývalých kolonií, jako je Austrálie a Nový Zéland.

Británie nebyla první zemí, která se uchýlila k protekcionismu. V roce 1930 byl v USA vyhlášen dnes nechvalně proslulý Smoot-Hawleyho tarif. Amerika však měla nedávnou historii protekcionismu – ve druhé polovině 19. století vybudovala svou výrobní sílu za 40% cla. Británie, jak vysvětluje Tooze, byla pro volný obchod od zrušení obilních zákonů v roce 1846.

„Nyní byla zodpovědná za zahájení smrtící spirály protekcionismu a žebráckých měnových válek, které rozvrátí světovou ekonomiku.“

Odchod Británie od zlatého standardu v roce 1931 znamenal, že si zajistila výhodu prvního kroku oproti svým hlavním rivalům. Pro Německo to bylo obzvláště bolestivé, protože hora zahraničního dluhu země vylučovala devalvaci a postavila vládu kancléře Brüninga před volbu mezi platební neschopností a deflací. Brüning se spokojil s dalším kolem úsporných opatření, aniž by si uvědomil, že pro voliče existuje třetí volba: strana, která trvá na tom, že národní řešení jsou odpovědí na rozbitý mezinárodní systém.

Důvodem, proč byly v roce 2008 sníženy výpůjční náklady, je to, že centrální bankéři znali svou historii. Ben Bernanke, tehdejší předseda amerického Federálního rezervního systému, byl studentem Velké hospodářské krize a plně si uvědomoval, že jeho instituce si nemůže dovolit udělat stejnou chybu dvakrát. Úrokové sazby byly sníženy na úroveň těsně nad nulou, peníze byly vytvořeny prostřednictvím procesu známého jako kvantitativní uvolňování, banky byly zachráněny a Barack Obama prosadil v Kongresu program fiskálních stimulů.

Ale tato politika byla úspěšná jen částečně. Nízké úrokové sazby a kvantitativní uvolňování odvrátily Velkou depresi 2.0 tím, že zaplavily ekonomiky levnými penězi. To vyhnalo ceny aktiv – akcií, dluhopisů a domů – nahoru ve prospěch těch, kteří jsou bohatí nebo se mají pohodlně.

Pro ty, kteří se nemají tak dobře, to byl jiný příběh. Zvyšování mezd bylo obtížné a silná snaha vlád snižovat rozpočtové deficity vedla k nepopulárním úsporným opatřením. Ne všechny lekce z 30. let minulého století byly dobře využity , a příliš rychlé zpřísnění fiskální politiky zpomalilo růst a způsobilo politické odcizení mezi těmi, kteří mají pocit, že jsou trestáni za krizi, kterou nezavinili, zatímco skuteční darebáci vyvázli bez trestu. Známý refrén v referendu o brexitu i v prezidentských volbách v USA v roce 2016 zněl: možná probíhá oživení, ale neděje se to tady kolem.

Autoritářská řešení

Internacionalismus zemřel na počátku 30. let, protože začal být spojován s diskreditovanou politikou: bezuzdnými spekulacemi, masovou nezaměstnaností, permanentním šetřením a poklesem životní úrovně.

Totalitní státy se propagovaly jako alternativa k neúspěšným a upadajícím liberálním demokraciím. Hitlerovo Německo bylo jednou z nich, Stalinův Sovětský svaz druhou. Zatímco se první éra globalizace rozpadala, Moskva se předháněla v kolektivizaci zemědělství a rychlé industrializaci.

Hospodářské výsledky totalitních zemí ve 30. letech byly navíc mnohem lepší než výsledky liberálních demokracií. V Británii, USA a Francii dosahoval růst v průměru 0,3 % ročně, zatímco v Německu, Itálii, Japonsku a Sovětském svazu to bylo 3,1 % ročně.

Erik Britton, zakladatel poradenské společnosti Fathom , říká: „Ve 20. letech 20. století se ukázalo, že liberální politika volného obchodu a volného trhu nedokázala zajistit stabilitu a růst. Přišli alternativní lidé s populistickým postojem, který na chvíli skutečně fungoval.“

Podle Brittona existuje důvod, proč jsou v současnosti mainstreamové strany odmítány: „Není bezpečné předpokládat, že můžete po desetiletí dosahovat neuspokojivých hospodářských výsledků, aniž by to vyvolalo politickou reakci, která by se promítla zpět do ekonomiky.“

Hospodářská devastace způsobená Velkou hospodářskou krizí nakonec přece jen přiměla západní demokracie k přehodnocení politiky. Klíčovým obdobím bylo 18 měsíců mezi vystoupením Velké Británie ze zlatého standardu v září 1931 a nástupem Roosevelta do Bílého domu v březnu 1933.

Pod Hooverovým vedením byla hospodářská politika USA neúprosně deflační. Stejně jako v Německu – další zemi, která krizí trpěla nejhůře – se tvrdošíjně trvalo na ochraně měny a vyrovnaném rozpočtu.

To se za FDR změnilo. Politika se stala intervencionističtější i izolacionističtější. Pokud mohl Londýn přijmout politiku „Británie především“, mohl ji přijmout i Washington. Roosevelt rychle vyřadil dolar ze zlatého standardu a zmařil pokusy zabránit měnovým válkám. Wall Street byl omezen, fiskální politika byla uvolněna. Bylo však příliš pozdě. To už byl Hitler kancléřem a upevňoval svou moc. Depresi nakonec neukončil New Deal, ale válka.

King říká, že svět již začíná být více protekcionistický, pokud jde o pohyb kapitálu a pracovních sil. Trump jmenuje americké společnosti, které se snaží využívat levnější pracovní sílu v rozvíjejících se zemích, zatímco brexit je příkladem myšlenky, že je třeba kontrolovat migraci.

USA podporovaly poválečný globální institucionální rámec: OSN, MMF a Evropskou unii prostřednictvím Marshallova plánu. „Snažila se vytvořit rámec, v němž by jednotlivé země mohly vzkvétat,“ dodává King. „Ale v budoucnu to tak nevidím, což vytváří potíže pro zbytek světa.“

Finanční trhy se zatím k Trumpovi staví pozitivně. Soustředily se spíše na růstový potenciál jeho plánů na snížení daní a vyšší výdaje na infrastrukturu než na jeho hrozbu postavit zeď podél Rio Grande a uvalit cla na mexický a čínský dovoz.

Existuje však i temnější vize budoucnosti, kdy se každá země snaží dělat to, co dělá Trump. V tomto scénáři vede zmenšování globální ekonomiky ke zmenšování globálního obchodu a deflace znamená, že osobní dluhy se stávají tíživějšími. „Stává se z toho začarovaný, sebenaplňující se kruh,“ říká Britton. „Lidé hledají odpovědi a nacházejí je v autoritářství, populismu a protekcionismu. Pokud jedna země dokáže, že to funguje, existuje silné pokušení, aby ji ostatní následovaly.“

To se může ukázat jako příliš pesimistické. Světová ekonomika roste přibližně o 3 % ročně; v Británii a USA (pokud ne v eurozóně) se od krize v letech 2008-2009 snížila nezaměstnanost na polovinu; nízké ceny ropy udržují nízkou inflaci a vedou k růstu životní úrovně.

I tak není těžké pochopit, proč se podpora politických myšlenek, které byly hnací silou druhé éry globalizace – volný pohyb kapitálu, zboží a osob – začíná tříštit. Vítězové liberálního ekonomického systému, který vznikl na konci studené války, se stejně jako jejich předchůdci ve 20. letech nedokázali postarat o poražené. Stoupající příliv nezvedl všechny lodě a ti, kdo se nepovažují za beneficienty globalizace, se unavili posloucháním, jak je úžasná.

Třicátá léta jsou důkazem, že v ekonomice není nic nevyhnutelné. Nakonec došlo k odporu proti ekonomickým ortodoxiím a Skidelsky vidí, proč dnes dochází k dalšímu odporu. „Globalizace umožňuje kapitálu vymanit se z národní a odborové kontroly. Od začátku krize je mi mnohem sympatičtější marxistický způsob analýzy věcí.

„Trump bude impeachmentován, zavražděn nebo frustrován Kongresem,“ naznačuje Skidelsky. „Nebo zůstane dostatečně populární, aby překonal liberální konsensus, že je to sráč prvního řádu. Koneckonců spousta lidí s tím, co dělá, souhlasí.“