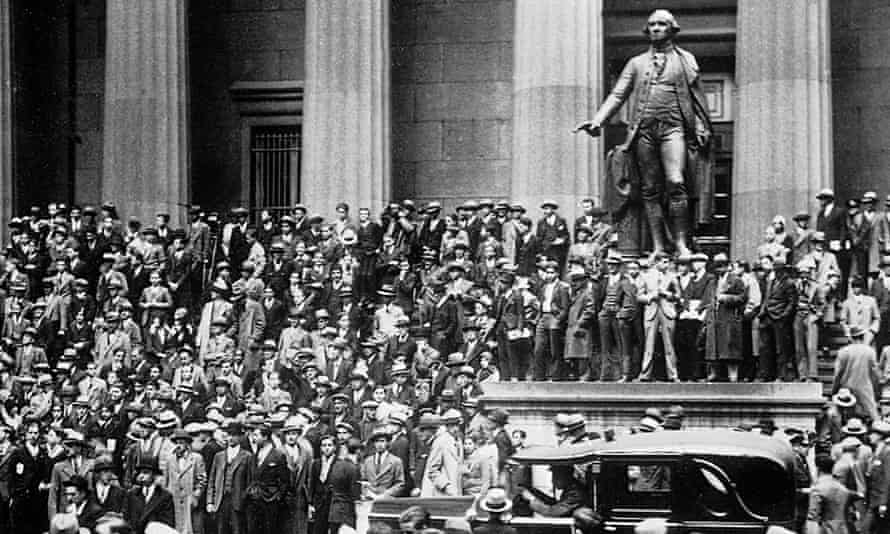

Da sommeren 1929 nærmede sig sin afslutning, tog den berømte økonom Irving Fisher fra Yale-universitetet fat på siderne i New York Times for at udtale sig om Wall Street. Aktiekurserne havde været stigende hele året; investorerne havde spekuleret med lånte penge ud fra den antagelse, at de gode tider ville fortsætte. Det var alle tiders tyremarked, og de, der tog en chance, ville være sikre på, at deres penge var i sikkerhed.

Fisher gav dem det og forudsagde selvsikkert: “Aktiemarkederne har nået noget, der ligner et permanent højt plateau”. På den dag var der mindre end to måneder til Wall Street-krakket i oktober 1929. Det var den værste aktiespids i historien. Intet andet kommer i nærheden.

Krisen brød ud torsdag den 24. oktober, da markedet faldt med 11 %. Den sorte torsdag blev efterfulgt af et fald på 13 % den sorte mandag og et yderligere fald på 12 % den sorte tirsdag. I begyndelsen af november var Fisher ruineret, og aktiemarkedet befandt sig i en nedadgående spiral, der først nåede bunden i juni 1932, hvor de selskaber, der var noteret på børsen i New York, havde mistet 90 % af deres værdi, og verden havde ændret sig fuldstændigt.

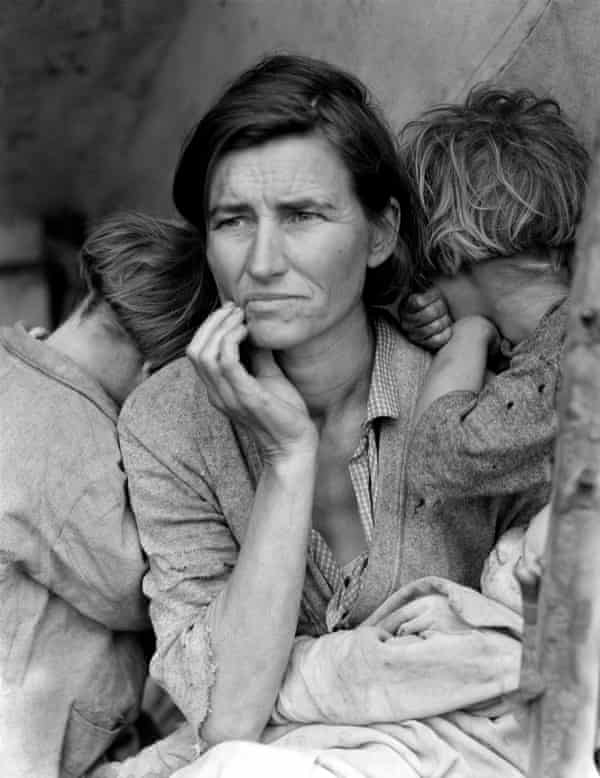

Den store krak blev efterfulgt af den store depression, som var det største tilbageslag for den globale økonomi siden begyndelsen af den moderne industrielle tidsalder i midten af det 18. århundrede. Inden for tre år efter Fishers uheldige forudsigelse var en fjerdedel af USA’s arbejdende befolkning arbejdsløs og desperat. Som økonomen JK Galbraith udtrykte det: “Nogle mennesker var sultne i 1930 og 1931 og 1932. Andre blev tortureret af frygten for, at de kunne blive sultne.”

Banker, der ikke gik konkurs, tvangsindlagde debitorer. Der var ingen velfærdsstat til at afbøde faldet for dem som John Steinbecks Okies – landmænd, der var fanget mellem stigende gæld og styrtdykkende råvarepriser. Ifølge et skøn havde 34 millioner amerikanere ingen indkomst overhovedet. I midten af 1932 var Herbert Hoovers “intet-gør-tilgang” blevet miskrediteret, og demokraten Franklin Roosevelt var på vej til at blive USA’s præsident.

Tyskland var på den anden side af Atlanten ved at lide sin anden økonomiske katastrofe på mindre end et årti. I 1923 havde de hævngerrige fredsbetingelser, som Versailles-traktaten havde pålagt, været med til at skabe betingelserne for en hyperinflation, hvor en dollar kunne veksles til 4,2 billioner mark, hvor folk slæbte trillebører fulde af ubrugelige sedler gennem gaderne, og hvor cigaretter blev brugt som penge. I 1932 efterlod et brutalt spareprogram 6 millioner arbejdsløse. Tyskland led under, at pundet faldt, og at konkurrerende britiske eksportvarer blev billigere. Mere end 40 % af Tysklands industriarbejdere var ubeskæftigede, og nazistiske brunskjorter kæmpede mod kommunisterne om kontrollen med gaderne. I 1932 var den tyske kansler Heinrich Brünings sparepolitik miskrediteret, og Adolf Hitler var på vej til at erstatte ham.

Tidslinje for uroen

Det ville være forkert at tro, at ingen havde set krisen komme. Fishers forudsigelse kan meget vel have været en ripost til en helt anden (og bemærkelsesværdigt præcis) forudsigelse, som investeringsrådgiveren Roger Babson kom med i begyndelsen af september 1929. Babson fortalte på den amerikanske National Business Conference, at et krak var på vej, og at det ville blive et slemt krak. “Fabrikkerne vil lukke ned”, forudsagde Babson, “og folk vil blive arbejdsløse”. Han forudså, hvordan lavkonjunkturen ville blive til en selvforstærkende konsekvens, og advarede: “Den onde cirkel vil sætte ind, og resultatet vil blive en alvorlig erhvervsdepression.”

Kassandre bliver ignoreret, indtil det er for sent. Og Babson, der havde form som pessimist, blev behørigt ignoreret. Dr. Doom under krisen i 2008, Nouriel Roubini fra New York University, led samme skæbne.

F Scott Fitzgerald beskrev det store krak som det øjeblik, hvor jazzalderen dykkede mod sin død. Den markerede afslutningen på en første globaliseringsalder, der havde blomstret i årtierne før første verdenskrig med frie kapitalbevægelser, frihed og – i mindre grad – frie varebevægelser. I det årti eller deromkring, efter at kanonerne var blevet tavse i 1918, havde politikerne forsøgt at genskabe det, som de så som en gylden liberal periode. Den Store Depression satte en stopper for disse planer og indvarslede i stedet en æra med isolationisme, protektionisme, aggressiv nationalisme og totalitarisme. Der var ikke noget meningsfuldt opsving, før nationerne igen greb til våben i 1939.

I Storbritannien var opsvinget koncentreret i det sydlige England og for svagt til at gøre indgroede skader på den indgroede arbejdsløshed i de gamle industriområder. Jarrow-marchen for job fandt sted i 1936, syv år efter krisens begyndelse. Det var en lignende historie i USA, hvor et opsving under Roosevelts første præsidentperiode endte i en anden mini-krise i 1937. Sir Winston Churchill, der mistede en pakke i krakket, beskrev perioden 1914 til 1945 som den anden 30-årige krig.

Kun én anden finansiel nedsmeltning kan sammenlignes med Wall Street Crash med hensyn til længden af dens virkning: den, der nåede sit højdepunkt med Lehman Brothers’ konkurs i september 2008. Uden den store depression ville der ikke have været nogen New Deal og ingen keynesiansk revolution i økonomien. Roosevelt var måske aldrig kommet længere end til guvernørens palæ i New York i Albany. Hitler, hvis politiske stjerne var på vej ned i slutningen af 1920’erne, ville have været en historisk fodnote.

Sådan ville der uden de langvarige virkninger af krakket i 2008 heller ikke have været noget Brexit, Donald Trump ville stadig være bygherre i New York, og Europa ville ikke skælve over muligheden for, at Marine Le Pen erstatter François Hollande som fransk præsident.

Ikke siden 1930’erne har der været en så akut frygt for et populistisk tilbageslag mod den herskende ortodoksi. Som dengang har en langvarig periode med dårlige økonomiske resultater ført til en politisk reaktion, der ser ud til at give næring til et ønske om en anden økonomisk tilgang. De tidlige 30’ere deler med midten af 2010’erne en følelse af, at det politiske etablissement har mistet tilliden hos et stort antal vælgere, som har forkastet “business as usual” og støttet politikere, som de ser som udfordrende for status quo.

Trump er ikke den første præsident, der opfordrer til en Amerika-først-politik: Roosevelt var af en lignende holdning, efter at han afløste Herbert Hoover i 1933. Det er heller ikke første gang, at der har været en så stor kløft mellem Wall Street og resten af landet. Afskyen for bankfolkene i 20’erne hærdede i 30’erne til et ønske om gengældelse.

Som Lord Robert Skidelsky, biograf af John Maynard Keynes, siger: “Vi kom ind i den store depression af samme grund som i 2008: Der var en stor bunke gæld, der blev spillet på margin på aktiemarkedet, der var overinflation af aktiver, og renterne var for høje til at understøtte et investeringsniveau med fuld beskæftigelse.”

Der er andre ligheder. 20’erne havde været gode for ejere af aktiver, men ikke for arbejdstagere. Der havde været en kraftig stigning i arbejdsløsheden i begyndelsen af årtiet, og arbejdsmarkederne var ikke helt kommet sig, da en endnu større nedtur begyndte i 1929. Men mens lønmodtagerne oplevede, at deres andel af den økonomiske kage blev mindre, var de brølende tyvere de bedste tider for de rige og magtfulde. I USA betød halveringen af den højeste indkomstskat til 32 %, at der var flere penge til spekulation på aktie- og ejendomsmarkedet. Aktiekurserne steg seksdobbelt på Wall Street i det årti, der førte til Wall Street Crash.

Inekvaliteten var høj og stigende, og efterspørgslen blev kun opretholdt gennem en kreditboble. Arbejdsløsheden mellem 1921 og 1929 var i gennemsnit 8 % i USA, 9 % i Tyskland og 12 % i Storbritannien. Arbejdsmarkederne var aldrig rigtig kommet sig efter en alvorlig recession i begyndelsen af 20’erne, der havde til formål at udrydde et efterkrigstidens inflationsboom.

Overhovedet var den globale politik i begge perioder i bevægelse. Fra omkring 1890 begyndte magtbalancen mellem de store europæiske nationer, som havde bevaret freden i trekvart århundrede efter slaget ved Waterloo i 1815, at bryde sammen. De osmanniske og østrig-ungarske imperier var i tilbagegang før den første verdenskrig; USA, Tyskland og Rusland var i fremgang.

Mere vigtigt er det, at Storbritannien, som havde været omdrejningspunktet for globaliseringen i slutningen af det 19. århundrede, var blevet svækket af Første Verdenskrig og ikke længere var i stand til at varetage lederrollen. USA var endnu ikke klar til at overtage rollen.

Stephen King, ledende økonomisk rådgiver for HSBC og forfatter til en kommende bog om globaliseringens krise, Grave New World, siger: “Der er ligheder mellem nutiden og 1920’erne og 1930’erne i den forstand, at man havde en supermagt i tilbagegang. Storbritannien var på vej nedad dengang, og USA er potentielt på vej nedad nu.”

King siger, at i 20’erne var ideen om en verden styret af imperier ved at smuldre. Til sidst overtog USA Storbritanniens rolle som forsvarer af vestlige værdier, men først i 40’erne, hvor det var afgørende både for at besejre totalitarismen og for at skabe de økonomiske og politiske institutioner – FN, Den Internationale Valutafond, Verdensbanken – der skulle sikre, at de katastrofale begivenheder i 30’erne aldrig skulle ske igen.

“Der er alvorlig tvivl om, hvorvidt USA er i stand til eller villig til at spille den rolle, som det spillede i anden halvdel af det 20. århundrede, og det er bekymrende, for hvis USA ikke spiller den, hvem gør det så? Hvis ingen er parat til at spille den rolle, er spørgsmålet, om vi bevæger os mod en mere kaotisk æra.”

Deflationskatastrofe

Der er naturligvis både forskelle og ligheder mellem de to epoker. På dette års møde i World Economic Forum i Davos i Schweiz, som blev afholdt i ugen efter Trumps indsættelse, fandt medlemmer af den globale erhvervselite grund til at være muntre.

Nogle fandt trøst i teknologien: tanken om, at Facebook, Snapchat og Google har skrumpet verden. Andre sagde, at en indførelse af toldsatser på importerede varer i en tid med komplekse internationale forsyningskæder ville presse eksportomkostningerne i vejret og gøre det utænkeligt selv for et land så stort som USA at vedtage en økonomisk strategi, hvor man går alene. Roberto Azevêdo, administrerende direktør for Verdenshandelsorganisationen, sagde: “Den store forskel mellem finanskrisen i 2008 og den i begyndelsen af 1930’erne er, at vi i dag har multilaterale handelsregler, og det havde vi ikke i 1930’erne.”

Den største forskel mellem de to kriser er imidlertid, at centralbankernes og finansministeriernes fejltagelser i begyndelsen af 1930’erne gjorde tingene meget værre, end de behøvede at være. Ikke alle børskrak forvandler sig til lavkonjunkturer, og en sådan blev undgået – næsten – i perioden efter Lehman Brothers’ kollaps.”

De tidlige tegn fra data for industriproduktion og verdenshandel i slutningen af 2008 viste fald, der lignede dem i de første måneder af den store depression. Politikerne er med rette blevet kritiseret for at have sovet ved rattet, mens subprimekrisen var under udvikling, men det hjalp at kende noget økonomisk historie, da Lehman Brothers gik konkurs. I begyndelsen af 30’erne ventede centralbankerne for længe med at sænke renten og tillod deflation at sætte ind. Der blev ført en ondartet negligeringspolitik over for bankerne, som fik lov til at gå konkurs i massevis. Stillet over for større budgetunderskud forårsaget af højere arbejdsløshed og langsommere vækst gjorde finansministrene tingene værre ved at hæve skatterne og skære ned på udgifterne.

Reaktionen på krakket var ifølge Adam Tooze i sin bog The Deluge, at der blev ført en deflationspolitik overalt. “Det spørgsmål, som kritikere har stillet lige siden, er, hvorfor verden var så ivrig efter at forpligte sig til denne kollektive sparepolitik. Hvis keynesianske og monetaristiske økonomer kan være enige om én ting, så er det de katastrofale konsekvenser af denne deflationistiske konsensus.”

Kernen i denne konsensus var guldstandarden, den stærkt fastlåste tro på, at det skulle være muligt at veksle pund, dollars, mark eller franc til guld til en fast vekselkurs. Systemet havde sin egen automatiske reguleringsproces: Hvis et land levede over evne og havde et overskud på betalingsbalancens løbende poster, ville guldet flyde ud og ville først vende tilbage, når politikken var blevet strammet for at reducere importen.

Efter en samordnet indsats fra Bank of England og finansministeriet vendte Storbritannien tilbage til guldstandarden i 1925 til førkrigspariteten på 4,86 dollar. Dette indebar en stigning i valutakursen, som gjorde livet sværere for eksportørerne.

Det, som de politiske beslutningstagere ikke indså, var, at verden havde udviklet sig siden tiden før 1914. Selv om Storbritannien var på den vindende side, var dets økonomi meget svagere. Tysklands økonomi havde også lidt mellem 1914 og 1918, og den var yderligere hæmmet af reparationer. Amerika var derimod i en meget stærkere position.

Denne ændrede magtbalance betød, at det var en lang og smertefuld proces at genoprette førkrigsordningen, og i slutningen af 20’erne begyndte belastningerne ved at forsøge at gøre det at blive uudholdelige på samme måde, som belastningerne på euroen – den nærmeste moderne pendant til guldstandarden – er blevet tydelige siden 2008.

I stedet for at slappe af mente de politiske beslutningstagere i den store depressionens tidlige faser, at svaret var at fordoble deres indsats. Peter Temin, en økonomisk historiker, sammenligner centralbanker og finansministerier med de læger fra det 18. århundrede, der behandlede Mozart med kviksølv: “Ikke alene var de ualmindeligt ineffektive til at helbrede den økonomiske sygdom; de dræbte også patienten.”

Skidelsky forklarer, at i Storbritannien trådte de såkaldte “automatiske stabilisatorer” i kraft i de tidlige faser af krisen. Skatteindtægterne faldt, fordi væksten var svagere, mens udgifterne til arbejdsløshedsunderstøttelse steg. De offentlige finanser gik i rødt.

I stedet for at hilse den ekstra låntagning velkommen som en stødpude mod en dybere recession, tog myndighederne skridt til at skabe balance på budgettet. Ramsay MacDonalds regering nedsatte May-udvalget for at se, hvad man kunne gøre ved underskuddet. I betragtning af medlemskredsen, der var stærkt vægtet til fordel for forretningsmænd, var der aldrig tvivl om resultatet: Sterling var under pres, og for at opretholde Storbritanniens guldstandardparitet anbefalede May-komitéen nedskæringer på 97 mio. pund fra statens budget på 885 mio. pund. Arbejdsløshedsunderstøttelsen skulle skæres ned med 30 % for at få budgettet i balance inden for et år.

Den voldsomme nedskæringsgrad splittede Labour-regeringen og fik dannelsen af en national regering under ledelse af MacDonald til at gå i gang. Philip Snowden, der var kansler, sagde, at alternativet til status quo var “syndfloden”. Finansredaktører blev inviteret til finansministeriet for at blive orienteret om de foranstaltninger, der blev truffet for at beskytte pundet, og da en af dem spurgte, om Storbritannien skulle eller kunne forblive på guldstandarden, rejste finansministeriets mandarin, Sir Warren Fisher, sig op og tordnede: “At foreslå, at vi bør forlade guldstandarden, er en fornærmelse ikke kun af den nationale ære, men også af den personlige ære for enhver mand eller kvinde i landet.”

Den skattemæssige masochisme kunne ikke forhindre et nyt salg af pundet, og til sidst blev presset uudholdeligt. I september 1931 gav Storbritannien resten af verden et lige så stort chok, som det gjorde den 23. juni 2016, ved at forlade guldstandarden.

Pundet faldt, og det boost til den britiske eksport blev forstærket seks måneder senere, da koalitionsregeringen annoncerede en politik for imperial præference, dvs. opførelsen af toldbarrierer omkring kolonier og tidligere kolonier som Australien og New Zealand.

Britanien var ikke det første land, der tyede til protektionisme. Den nu berygtede Smoot-Hawley-told var blevet annonceret i USA i 1930. Men USA havde en nyere historie med protektionisme – landet havde opbygget sin produktionsstyrke bag en 40 %-told i anden halvdel af det 19. århundrede. Storbritannien havde, som Tooze forklarer, været for frihandel siden ophævelsen af kornlovene i 1846.

“Nu var det ansvarlig for at sætte gang i den dødsspiral af protektionisme og beggar-thy-neighbour-valutakrige, der ville rive den globale økonomi i stykker.”

Britaniens exit fra guldstandarden i 1931 betød, at landet sikrede sig en førsteklasses fordel i forhold til sine største rivaler. For Tyskland var smerten særlig alvorlig, da landets bjerg af udlandsgæld udelukkede devaluering og stillede kansler Brünings regering over for valget mellem betalingsstandsning og deflation. Brüning nøjedes med endnu en sparerunde uden at indse, at der for vælgerne var et tredje valg: et parti, der insisterede på, at nationale løsninger var svaret på et ødelagt internationalt system.

Grunden til, at låneomkostningerne blev skåret ned i 2008, er, at centralbankfolkene kendte deres historie. Ben Bernanke, den daværende formand for USA’s Federal Reserve, var en elev af Den Store Depression og erkendte fuldt ud, at hans institution ikke havde råd til at begå den samme fejl to gange. Rentesatserne blev sænket til knap over nul; der blev skabt penge gennem den såkaldte kvantitative lempelse; bankerne blev reddet; Barack Obama pressede et finanspolitisk stimuleringsprogram igennem Kongressen.

Men denne politik var kun en delvis succes. Lave renter og kvantitative lempelser har afværget storhedsdepression 2.0 ved at oversvømme økonomierne med billige penge. Det har drevet priserne på aktiver – aktier, obligationer og huse – op til fordel for dem, der er rige eller har det godt.

For dem, der ikke har det så godt, har det været en anden historie. Lønstigninger har været svære at få, og regeringernes stærke ønske om at reducere budgetunderskuddene har resulteret i upopulære spareforanstaltninger. Ikke alle lektier fra 1930’erne er blevet lært godt , og den overilede stramning af finanspolitikken har bremset væksten og skabt politisk fremmedgørelse blandt dem, der føler, at de bliver straffet for en krise, som de ikke har skabt, mens de virkelige skurke slipper fri . Et velkendt refræn i både folkeafstemningen om Brexit og præsidentvalget i USA i 2016 var: Der er måske et opsving i gang, men det sker ikke her omkring.

Autoritære løsninger

Internationalismen døde i begyndelsen af 30’erne, fordi den kom til at blive forbundet med miskrediterede politikker: uhæmmet spekulation, massearbejdsløshed, permanente stramninger og faldende levestandard.

Totalitære stater promoverede sig selv som alternativer til mislykkede og forfaldne liberale demokratier. Hitlers Tyskland var et sådant, Stalins Sovjetunionen et andet. Mens globaliseringens første æra var ved at bryde sammen, skubbede Moskva på med kollektivisering af landbruget og hurtig industrialisering.

Hvad mere er, var de totalitære landes økonomiske resultater i 30’erne langt bedre end de liberale demokratiers. Væksten var i gennemsnit 0,3 % om året i Storbritannien, USA og Frankrig sammenlignet med 3,1 % om året i Tyskland, Italien, Japan og Sovjetunionen.

Erik Britton, stifter af konsulentfirmaet Fathom , siger: “I 1920’erne var den liberale frihandels- og frimarkedspolitiks fiasko med hensyn til at skabe stabilitet og vækst. Der kom alternative folk med en populistisk holdning, som virkelig virkede i et stykke tid.”

Der er, siger Britton, en grund til, at de etablerede partier i øjeblikket bliver afvist: “Det er ikke sikkert at antage, at man kan levere utilfredsstillende økonomiske resultater i et årti, uden at der kommer en politisk reaktion, som giver sig udslag i økonomien.”

Den økonomiske ødelæggelse forårsaget af den store depression tvang i sidste ende de vestlige demokratier til at genoverveje deres politik. Den vigtigste periode var de 18 måneder mellem Storbritanniens afskaffelse af guldstandarden i september 1931 og Roosevelts ankomst i Det Hvide Hus i marts 1933.

Under Hoover havde den amerikanske økonomiske politik været ubarmhjertigt deflationistisk. Som i Tyskland – det andet land, der led hårdest under depressionen – var der en hårdnakket insisteren på at beskytte valutaen og balancere budgettet.

Det ændrede sig under FDR. Politikken blev både mere interventionistisk og mere isolationistisk. Hvis London kunne føre en Britain-first-politik, så kunne Washington også. Roosevelt tog hurtigt dollaren ud af guldstandarden og skød forsøg på at forhindre valutakrige til jorden. Wall Street blev tøjlet, og finanspolitikken blev lempet. Men det var for sent. På det tidspunkt var Hitler blevet kansler og strammede sit greb om magten. I sidste ende blev depressionen ikke bragt til ophør med New Deal, men med krig.

King siger, at verden allerede er begyndt at blive mere protektionistisk med hensyn til kapitalens og arbejdskraftens bevægelighed. Trump har sat navn på amerikanske virksomheder, der forsøger at drage fordel af billigere arbejdskraft i de nye vækstlande, mens Brexit er et eksempel på, at migration skal kontrolleres.

USA støttede efterkrigstidens globale instutionsrammer: FN, IMF og EU gennem Marshallplanen. “Det forsøgte at skabe en ramme, inden for hvilken de enkelte lande kunne blomstre”, tilføjer King. “Men det kan jeg ikke se i fremtiden, hvilket skaber problemer for resten af verden.”

Så langt har de finansielle markeder haft et positivt syn på Trump. De har koncentreret sig om vækstpotentialet i hans planer om skattelettelser og højere udgifter til infrastruktur, snarere end hans trussel om at bygge en mur langs Rio Grande og at indføre toldsatser på import fra Mexico og Kina.

Der er dog en mørkere fremtidsvision, hvor alle lande forsøger at gøre, hvad Trump gør. I dette scenarie fører en skrumpende global økonomi til en skrumpende global handel, og deflation betyder, at den personlige gæld bliver mere tyngende. “Det bliver en ond, selvopfyldende cirkel”, siger Britton. “Folk søger svar og finder dem i autoritær autoritarisme, populisme og protektionisme. Hvis et land kan vise, at det virker, er der en stærk fristelse for andre til at følge trop.”

Dette kan vise sig at være for pessimistisk. Den globale økonomi vokser med omkring 3 % om året; i Storbritannien og USA (hvis ikke i euroområdet) er arbejdsløsheden blevet halveret siden krisen i 2008-09; de lave oliepriser har holdt inflationen lav og ført til stigende levestandard.

Så er det ikke svært at se, hvorfor støtten til de politiske idéer, der har drevet den anden globaliseringsæra – fri bevægelighed for kapital, varer og personer – er begyndt at briste. Vinderne af det liberale økonomiske system, der opstod ved afslutningen af den kolde krig, har ligesom deres forfædre i 20’erne ikke taget hensyn til taberne. En stigende tidevand har ikke løftet alle både, og de, der ikke betragter sig selv som globaliseringens vindere, er blevet trætte af at høre, hvor fantastisk den er.

30’erne er et bevis på, at intet i økonomien er uundgåeligt. Der var til sidst et tilbageslag mod de økonomiske ortodokse teorier, og Skidelsky kan se, hvorfor der er et nyt tilbageslag i gang i dag. “Globaliseringen gør det muligt for kapitalen at undslippe national og fagforeningskontrol. Jeg har siden krisens start fået meget mere sympati for den marxistiske måde at analysere tingene på.

“Trump vil blive anklaget, myrdet eller frustreret af Kongressen,” foreslår Skidelsky. “Eller også vil han forblive populær nok til at overvinde den liberale konsensus om, at han er en lort af den første orden. Der er trods alt mange mennesker, der er enige i det, han gør.”