Definition: Det er en af de vigtigste faktorer i en virksomhed, der er i stand til at kontrollere markedsføringen. Her sammenlignes det faktiske resultat med den fastsatte standard for at finde frem til afvigelsen og foretage korrektioner i overensstemmelse hermed.

Marketing er en af de afgørende funktioner i enhver organisation. Derfor skal ledelsen udøve en ordentlig kontrol med markedsføringsaktiviteterne for at sikre fejlfrie resultater, optimal udnyttelse af ressourcerne og opfyldelse af de planlagte mål.

- Indhold: Marketingkontrol

- Typer af marketingkontrol

- Årsplan-kontrol

- Salgsanalyse

- Markedsandelsanalyse

- Analyse af markedsføringsudgifter i forhold til salg

- Finansiel analyse

- Sporing af kundernes holdning

- Rentabilitetsstyring

- Effektivitetskontrol

- SalesForce Efficiency Indicators

- Reklameeffektivitetsindikatorer

- Distributionseffektivitet

- Strategisk kontrol

- Kundeforholdsbarometer

- Marketingrevision

- Marketingkontrolproces

Indhold: Marketingkontrol

- Typer

- Kontrol af årsplan

- Rentabilitetskontrol

- Effektivitetskontrol

- Strategisk kontrol

- Proces

Typer af marketingkontrol

Når vi siger kontrol, handler det ikke om at overmande personalet, men om at øge effektiviteten ved at reducere risikoen for fejl og opfylde de standarder, som ledelsen har fastsat.

Lad os nu diskutere de fire hovedtyper af kontrol, der implementeres i en organisation:

Årsplan-kontrol

Som navnet antyder, betegnes de planer, der er fastlagt for et år med henblik på kontrol af de operationelle aktiviteter gennem en vellykket gennemførelse af management by objectives, som årsplan-kontrol.

Sådanne programmer er normalt udformet og kontrolleret af organisationens øverste ledelse.

Følgende er de fem vitale værktøjer, der anvendes under den årlige planstyringsmekanisme:

Årsplanstyring

Salgsanalyse

Det første er salgsanalysen, hvor lederen fastslår, om organisationens salgsmål er blevet nået eller ej. Til dette formål sammenlignes det faktiske salg med det ønskede salg, og afvigelsen beregnes.

Denne metode bruges også til at finde ud af effektiviteten af salgspersonalet ved at sammenligne det individuelle salg med det mål, der er fastsat for hver enkelt sælger.

Markedsandelsanalyse

For at vurdere konkurrenceevnen skal ledelsen finde ud af den markedsandel, som organisationen har opnået.

Det er imidlertid en stor udfordring at bestemme markedsandelen for andre organisationer, som består af uorganiserede virksomheder, på grund af mangel på tilstrækkelige data.

Analyse af markedsføringsudgifter i forhold til salg

I nogle tilfælde bruger virksomhederne meget på markedsføring af produkter, hvilket mindsker deres fortjenstmargen eller øger produktprisen.

Derfor beregnes et forhold mellem markedsføringsudgifter og salg for at kende den procentdel af salgsværdien, der er betalt som en markedsføringsudgift.

Lad os nu gennemgå de andre nøgletal, der beregnes for at bestemme de enkelte markedsføringsudgifters andel af salgsværdien:

- SalesForce Cost to Sales Ratio vurderer den procentdel af salgsværdien, der anvendes til at betale sælgerne.

- Sales Administration to Sales Ratio bestemmer den andel af salgsbeløbet, der anvendes til at dække salgs- og administrationsudgifterne.

- Sales Promotion to Sales Ratio er den værdi af salget, der investeres i salgsfremmende aktiviteter.

- Advertising to Sales Ratio er den procentdel af salgsværdien, som bidrager til reklameudgifterne for produkterne.

- Distribution Expenses to Sales Ratio er den værdi af salget, som udnyttes til at betale distributionsudgifterne.

Finansiel analyse

Ledelsen skal håndtere sin økonomi godt. Den bør undersøge de årsager og faktorer, der påvirker afkastningsgraden og den finansielle gearing og afkastet af aktiver i organisationen gennem finansielle analyseværktøjer.

Det hjælper også med at forbedre virksomhedens finansielle gearingsposition.

Sporing af kundernes holdning

Forbrugertilfredshed er blevet betragtet som en væsentlig parameter til at analysere organisationens præstationer. Det er et kvalitativt analyseværktøj, som kan være af følgende tre typer:

- Kundeundersøgelser: Virksomhederne får spørgeskemaer udfyldt eller foretager opkald til de tidligere kunder for at finde ud af graden af forbrugertilfredshed. Det giver en retning til salgsteamet og ledelsen.

- Kundepaneler: De danner forbrugerpaneler, hvor kunderne ansættes til at gennemgå produkterne, reklamerne og andre markedsføringsaktiviteter. Det hjælper ledelsen med at få kendskab til forbrugernes opfattelse og holdning.

- Feedback- og forslagssystemer: Markedspræstationer af produkterne kan analyseres ved hjælp af ægte feedback fra kunderne, og det samme kan forbedres ved hjælp af deres forslag og input.

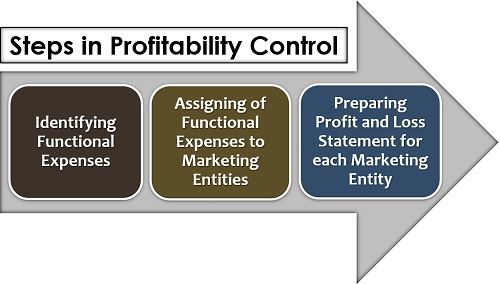

Rentabilitetsstyring

Maximering af fortjenstmargenen er blevet en vanskelig opgave på dagens stærkt konkurrenceprægede marked. Dette har også lagt pres på organisationernes marketingteam.

De skal nu udarbejde strategier for vurdering og kontrol af fortjenesten i de forskellige produktlinjer, handelskanaler og områder.

Følgende er processen for rentabilitetskontrol i en organisation:

Det første trin er at forstå de funktionelle udgifter, dvs, salgs-, distributions-, administrations- og reklameudgifter, der afholdes under udførelsen af markedsføringsfunktionen i et område eller en markedsføringskanal.

Det andet trin er at adskille de ikke-markedsføringsmæssige udgifter fra de generelle markedsføringsomkostninger og derefter at knytte disse rene markedsføringsudgifter til markedsføringsenhederne (som f.eks. at fordele bygningslejen til markedsføringsfunktionen).

Sidst, for at samle alt systematisk og for at fastslå den fortjeneste eller det tab, der er opstået ved udførelsen af den pågældende markedsføringsaktivitet, udarbejdes der et individuelt resultatregnskab for hver enkelt operation.

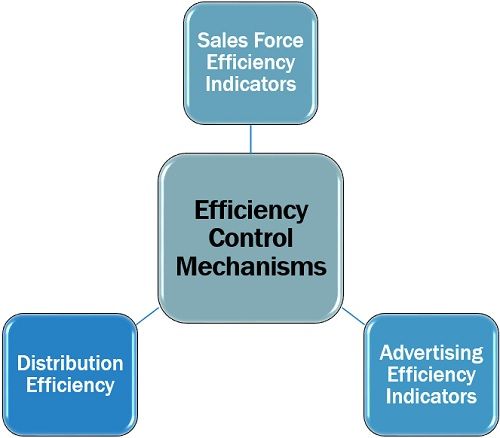

Effektivitetskontrol

Ledelsen og marketingfolkene er regelmæssigt involveret i at finde ud af, hvordan man kan forbedre opgaveudførelsen i organisationen. Disse forbedringer medfører effektivitet og perfektion i markedsføringsaktiviteterne.

De tre væsentlige mekanismer, der anvendes under effektivitetsstyring, er følgende:

SalesForce Efficiency Indicators

Salgsteamets kompetence kan bestemmes ved at evaluere de forskellige faktorer. Det omfatter erhvervelse af nye kunder, kundeomsætning, gennemsnitlige omkostninger ved hvert salgssamtale, afkast af den tid, der er investeret i de potentielle kunder, markedsandel tabt til konkurrenterne, gennemsnitligt salg foretaget af hver person pr. dag osv.

Reklameeffektivitetsindikatorer

For at kende effektiviteten af reklameaktiviteterne analyserer marketingfolkene de forskellige reklamefunktioner på forskellige grundlag. Til dette formål finder man ud af brand awareness, omkostninger afholdt på hver forespørgsel, medieomkostninger for at nå ud til tusind kunder, reklamekampagnens rækkevidde osv.

Distributionseffektivitet

Distributionskanalernes ydeevne i forhold til de omkostninger, der er afholdt på kanalpartnere og distribution af produkter, kan analyseres gennem distributionseffektivitetskontrollen.

Det omfatter måling af kanalmedlemmers markedsdækning, omkostninger, der er afholdt ved driften af en bestemt kanal, og de enkelte kanalmedlemmers bidrag til salg af brandets produkter.

Strategisk kontrol

Det eksterne miljø skaber en betydelig indvirkning på organisationens markedsføringsstrategier. For at forstå og tilpasse planerne til det herskende eksterne miljø kan organisationen indføre en af følgende kontrolfunktioner:

Kundeforholdsbarometer

For at bestemme kundernes loyalitet over for brandet og dets produkter bruger organisationen relationsbarometeret.

Her undersøger virksomheden kundens opfattelse på baggrund af kriterier som organisationens kerneværdier, system, politikker, struktur, kundeorienteringsstrategi, teknologi, personalets holdning, viden, færdigheder og adfærd.

Marketingrevision

I lighed med regnskabsrevisioner udfører marketingfolk marketingrevisioner for at få et klart billede af virksomhedens præstationer under udførelsen af de forskellige marketingaktiviteter.

Det er en systematisk registrering, der med jævne mellemrum undersøger problemområderne og sørger for midler til at rette op på dem, for at overvinde svagheden ved at udnytte den organisatoriske styrke og gribe de aktuelle muligheder.

Marketingkontrolproces

Marketingkontrol er en systematisk og integreret proces. En markedsføringsmedarbejder følger følgende trin, mens han udøver kontrol med markedsføringsaktiviteterne i en organisation:

- Fastlæggelse af markedsføringsmålsætninger: Det første skridt i marketingkontrollen er opstilling af marketingmålene, som er i overensstemmelse med de organisatoriske mål.

- Fastsættelse af præstationsstandarder: For at strømline markedsføringsprocessen er det vigtigt at foretage benchmarking. Derfor fastsættes der præstationsstandarder for udførelse af markedsføringsaktiviteter.

- Sammenligning af resultater med standardpræstationer: De faktiske markedsføringsresultater sammenlignes og matches med de fastsatte standarder, og variationen måles.

- Analyse af afvigelserne: Denne forskel undersøges derefter for at finde ud af, hvilke områder der skal korrigeres, og hvis afvigelsen overstiger det besluttede interval, skal det meddeles til den øverste ledelse.

- Rettelse og forbedring: Efter at have undersøgt det problemområde, der er ansvarlig for de lave resultater, bør der tages de nødvendige skridt til at udfylde hullet mellem det faktiske og det forventede afkast.

Så kan markedsføring ses som en komplet funktion, der skal udføres med succes gennem en ordentlig kontrol af de relaterede aktiviteter for at sikre, at de fastsatte mål og målsætninger opfyldes.