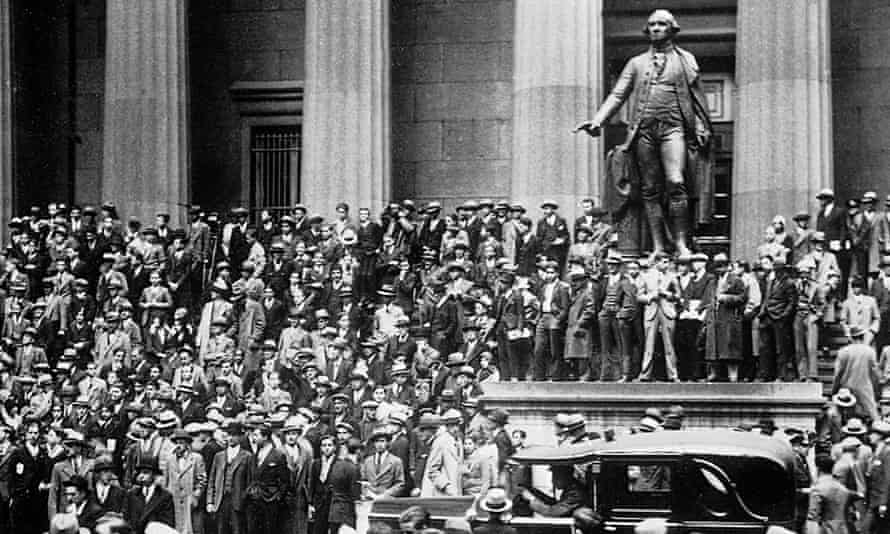

Sommaren 1929 närmade sig sitt slut och den berömde ekonomen Irving Fisher från Yale-universitetet skrev på New York Times för att uttala sig om Wall Street. Aktiekurserna hade stigit hela året; investerarna hade spekulerat med lånade pengar i antagandet att de goda tiderna skulle fortsätta. Det var den största tjurmarknaden någonsin, och de som tog en chansning ville vara säkra på att deras pengar var säkra.

Fisher gav dem det och förutspådde självsäkert: ”Aktiemarknaderna har nått vad som ser ut som en permanent hög platå”. Den dagen var Wall Street-kraschen i oktober 1929 mindre än två månader bort. Det var historiens värsta aktieklipp. Inget annat kommer i närheten.

Krisen bröt ut torsdagen den 24 oktober, då marknaden föll med 11 procent. Den svarta torsdagen följdes av ett fall på 13 % på den svarta måndagen och ett ytterligare fall på 12 % på den svarta tisdagen. I början av november var Fisher ruinerad och aktiemarknaden befann sig i en nedåtgående spiral som skulle nå sin botten först i juni 1932, då de företag som var noterade på New York-börsen hade förlorat 90 % av sitt värde och världen hade förändrats totalt.

Banker som inte gick i konkurs utmätte gäldenärer. Det fanns ingen välfärdsstat som kunde dämpa fallet för dem som till exempel John Steinbecks Okies – jordbrukare som hamnade i kläm mellan stigande skulder och kraschande råvarupriser. Enligt en uppskattning hade 34 miljoner amerikaner ingen inkomst alls. I mitten av 1932 var Herbert Hoovers ”ingenting”-strategi misskrediterad och demokraten Franklin Roosevelt var på väg att bli USA:s president.

På andra sidan Atlanten drabbades Tyskland av sin andra ekonomiska katastrof på mindre än ett decennium. År 1923 hade de hämndlystna fredsvillkoren i Versaillesfördraget bidragit till att skapa förutsättningar för en hyperinflation, då en dollar kunde bytas mot 4,2 biljoner mark, människor bar skottkärror fulla av värdelösa sedlar genom gatorna och cigaretter användes som pengar. År 1932 ledde ett brutalt åtstramningsprogram till att 6 miljoner människor blev arbetslösa. Tyskland drabbades när pundet föll och konkurrerande brittisk export blev billigare. Mer än 40 procent av Tysklands industriarbetare var sysslolösa och nazistiska brunskjortor slogs med kommunister om kontrollen över gatorna. År 1932 var den tyske förbundskanslern Heinrich Brünings åtstramningspolitik misskrediterad och Adolf Hitler var på väg att ersätta honom.

Tidigare turbulens

Det vore fel att tro att ingen såg krisen komma. Fishers förutsägelse kan mycket väl ha varit en replik på en helt annan (och anmärkningsvärt exakt) förutsägelse som investeringsrådgivaren Roger Babson gjorde i början av september 1929. Babson berättade för USA:s National Business Conference att en krasch var på väg och att den skulle bli en allvarlig krasch. ”Fabrikerna kommer att stängas”, förutspådde Babson, ”männen kommer att bli arbetslösa”. Han förutsåg hur lågkonjunkturen skulle ge näring åt sig själv och varnade: ”Den onda cirkeln kommer att slå in och resultatet kommer att bli en allvarlig affärsdepression.”

Kassandrar ignoreras tills det är för sent. Och Babson, som hade formen av en pessimist, ignorerades i vederbörlig ordning. Dr Doom under krisen 2008, Nouriel Roubini från New York University, drabbades av samma öde.

F Scott Fitzgerald beskrev den stora kraschen som det ögonblick då jazzåldern dök mot sin död. Den markerade slutet på en första globaliseringsålder som hade blomstrat under decennierna före första världskriget med fria rörelser av kapital, frihet och – i mindre utsträckning – varor. Under det ungefärliga decenniet efter det att vapnen tystnade 1918 hade beslutsfattare försökt återskapa vad de såg som en gyllene period av liberalism. Den stora depressionen satte stopp för dessa planer och inledde i stället en era av isolationism, protektionism, aggressiv nationalism och totalitarism. Det blev ingen meningsfull återhämtning förrän nationerna tog till vapen igen 1939.

I Storbritannien var återhämtningen koncentrerad till södra England och för svag för att kunna påverka den ingrodda arbetslösheten i de gamla industriområdena. Jarrow-marschen för jobb ägde rum 1936, sju år efter krisens början. Det var en liknande historia i USA, där en återhämtning under Roosevelts första presidentperiod slutade i en andra minikris 1937. Sir Winston Churchill, som förlorade ett paket i kraschen, beskrev perioden 1914-1945 som det andra 30-åriga kriget.

Endast en annan finansiell härdsmälta kan jämföras med Wall Street Crash när det gäller längden på effekterna: den som nådde sin kulmen med Lehman Brothers konkurs i september 2008. Utan den stora depressionen skulle det inte ha funnits någon New Deal och ingen keynesiansk revolution inom ekonomin. Roosevelt hade kanske aldrig kommit längre än till New Yorks guvernörsvilla i Albany. Hitler, vars politiska stjärna var på väg att avta i slutet av 1920-talet, skulle ha varit en historisk fotnot.

På samma sätt, utan de långvariga effekterna av 2008 års krasch, skulle det inte ha blivit någon Brexit, Donald Trump skulle fortfarande vara en byggmästare i New York och Europa skulle inte skälva inför möjligheten att Marine Le Pen skulle ersätta François Hollande som fransk president.

Inte sedan 1930-talet har det funnits en så akut rädsla för en populistisk motreaktion mot den rådande ortodoxin. Liksom då har en långvarig period av dåliga ekonomiska resultat lett till en politisk reaktion som ser ut att återigen ge upphov till en önskan om ett annat ekonomiskt synsätt. Det tidiga 30-talet och mitten av 2010-talet delar en känsla av att det politiska etablissemanget har förlorat förtroendet hos ett stort antal väljare, som har förkastat ”business as usual” och stöttat politiker som de anser utmana status quo.

Trump är inte den första presidenten som uppmanar till en America-first-politik: Roosevelt var av en liknande åsikt efter att han ersatte Herbert Hoover 1933. Det är inte heller första gången som det finns en så stor klyfta mellan Wall Street och resten av landet. Avskyn mot bankirerna på 20-talet hårdnade till en önskan om vedergällning på 30-talet.

Enligt Lord Robert Skidelsky, biograf till John Maynard Keynes: ”Vi hamnade i den stora depressionen av samma skäl som 2008: det fanns en stor skuldhög, det spelades på marginalen på aktiemarknaden, det fanns en överinflation av tillgångarna och räntorna var för höga för att stödja en investeringsnivå med full sysselsättning.”

Det finns andra likheter. Tjugotalet hade varit bra för ägare av tillgångar men inte för arbetstagare. Arbetslösheten hade ökat kraftigt i början av decenniet och arbetsmarknaderna hade inte återhämtat sig helt när en ännu större nedgång inleddes 1929. Men medan arbetstagarna fick se sin del av den ekonomiska kakan bli mindre, var det brinnande tjugotalet den bästa tiden för de rika och mäktiga. I USA innebar halveringen av den högsta inkomstskattesatsen till 32 procent mer pengar för spekulation på aktie- och fastighetsmarknaderna. Aktiekurserna sexdubblades på Wall Street under det decennium som ledde fram till Wall Street Crash.

Inkvaliteten var hög och ökande, och efterfrågan upprätthölls endast genom en kreditbubbla. Arbetslösheten mellan 1921 och 1929 var i genomsnitt 8 % i USA, 9 % i Tyskland och 12 % i Storbritannien. Arbetsmarknaderna hade aldrig riktigt återhämtat sig från en allvarlig recession i början av 20-talet som syftade till att utrota efterkrigstidens inflationsboom.

Och framför allt var världspolitiken under båda perioderna i förändring. Från omkring 1890 började maktbalansen mellan de stora europeiska nationerna, som hade bevarat freden i tre kvarts sekel efter slaget vid Waterloo 1815, att brytas upp. De osmanska och österrikisk-ungerska imperierna var på tillbakagång före första världskriget; USA, Tyskland och Ryssland var på frammarsch.

Vidare viktigt är att Storbritannien, som hade varit den viktigaste stöttepelaren i det sena 1800-talets globalisering, hade försvagats av första världskriget och kunde inte längre spela en ledande roll. Amerika var ännu inte redo att ta över manteln.

Stephen King, ledande ekonomisk rådgivare vid HSBC och författare till en kommande bok om globaliseringens kris, Grave New World, säger: ”Det finns likheter mellan nuet och 1920- och 1930-talen i den bemärkelsen att vi hade en supermakt på tillbakagång. Storbritannien var på tillbakagång då och USA är potentiellt på tillbakagång nu.”

King säger att tanken på en värld som styrdes av imperier höll på att falla sönder på 20-talet. Så småningom tog USA över Storbritanniens roll som försvarare av västerländska värderingar, men inte förrän på 40-talet, då USA var centralt både när det gällde att besegra totalitarismen och att skapa de ekonomiska och politiska institutioner – Förenta nationerna, Internationella valutafonden, Världsbanken – som skulle se till att de katastrofala händelserna på 30-talet aldrig skulle inträffa igen.

”Det finns allvarliga tvivel om huruvida USA kan eller vill spela den roll det spelade under andra hälften av 1900-talet, och det är oroväckande, för om USA inte spelar den, vem gör det då? Om ingen är beredd att spela den rollen är frågan om vi rör oss mot en mer kaotisk era.”

Deflationskatastrof

Det finns naturligtvis såväl skillnader som likheter mellan de två epokerna. Vid årets möte i World Economic Forum i Davos i Schweiz, som hölls veckan efter Trumps installation, fann medlemmar av den globala affärseliten skäl att vara glada.

En del tog tröst i tekniken: tanken att Facebook, Snapchat och Google har krympt världen. Andra menade att tullar på importerade varor i en tid av komplexa internationella leveranskedjor skulle driva upp exportkostnaderna och göra det otänkbart även för ett så stort land som USA att anta en ekonomisk strategi som går på egen hand. Roberto Azevêdo, verkställande direktör för Världshandelsorganisationen, sade: ”Den stora skillnaden mellan finanskrisen 2008 och det tidiga 1930-talet är att vi i dag har multilaterala handelsregler, vilket vi inte hade på 30-talet.”

Den största skillnaden mellan de två kriserna är dock att centralbankernas och finansministeriernas misstag på det tidiga 1930-talet gjorde saker och ting mycket värre än de hade behövt vara. Alla börskrascher förvandlas inte till lågkonjunkturer, och en sådan undveks – nästan – under perioden efter Lehman Brothers kollaps.

Från uppgifter om industriproduktion och världshandel i slutet av 2008 visade tidiga tecken på nedgångar som liknar dem under de första månaderna av den stora depressionen. Politikerna har med rätta kritiserats för att ha sovit vid ratten när krisen med subprime-lånen var i sin linda, men det hjälpte att känna till lite ekonomisk historia när Lehman Brothers gick i konkurs. I början av 30-talet väntade centralbankerna för länge med att sänka räntorna och tillät deflation. Man förde en politik av elakartad försummelse gentemot bankerna, som tilläts gå i konkurs i mängder. Inför högre budgetunderskott orsakade av högre arbetslöshet och långsammare tillväxt gjorde finansministrarna saken värre genom att höja skatterna och minska utgifterna.

Svaret på kraschen var, enligt Adam Tooze i sin bok The Deluge, att en deflationistisk politik fördes överallt. ”Den fråga som kritiker har ställt ända sedan dess är varför världen var så ivrig att engagera sig i denna kollektiva åtstramning. Om keynesianska och monetaristiska ekonomer kan enas om en sak så är det de katastrofala konsekvenserna av detta deflationistiska samförstånd.”

Kärnan i detta samförstånd var guldmyntfoten, den starkt förankrade uppfattningen att det borde vara möjligt att växla pund, dollar, mark eller franc mot guld till en fast växelkurs. Systemet hade sin egen automatiska regleringsprocess: om ett land levde över sina tillgångar och hade ett överskott i bytesbalansen skulle guldet strömma ut och återvända först när politiken hade skärpts för att minska importen.

Efter samordnade ansträngningar från Bank of England och finansdepartementet återgick Storbritannien till guldmyntfoten 1925 till sin förkrigsparitet på 4,86 dollar. Detta innebar en höjning av växelkursen som gjorde livet svårare för exportörerna.

Vad de politiska beslutsfattarna inte insåg var att världen hade gått vidare sedan tiden före 1914. Trots att Storbritannien stod på den vinnande sidan var dess ekonomi mycket svagare. Tysklands ekonomi hade också lidit mellan 1914 och 1918 och var ytterligare hämmad av reparationer. Amerika var däremot i en mycket starkare position.

Denna förändrade maktbalans innebar att det var en lång och smärtsam process att återupprätta förkrigsregimen, och i slutet av 20-talet började påfrestningarna av att försöka göra det bli outhärdliga på samma sätt som påfrestningarna på euron – den närmaste moderna motsvarigheten till guldmyntfoten – har blivit uppenbara sedan 2008.

Istället för att slappna av trodde beslutsfattarna i början av den stora depressionen att lösningen var att fördubbla sina ansträngningar. Peter Temin, ekonomisk historiker, jämför centralbanker och finansministerier med 1700-talets läkare som behandlade Mozart med kvicksilver: ”De var inte bara fullständigt ineffektiva när det gällde att bota den ekonomiska sjukdomen, de dödade också patienten.”

Skidelsky förklarar att i Storbritannien började de så kallade automatiska stabilisatorerna att fungera i början av krisen. Skatteintäkterna sjönk eftersom tillväxten var svagare samtidigt som utgifterna för arbetslöshetsunderstöd ökade. De offentliga finanserna hamnade i rött.

Istället för att välkomna den extra upplåningen som en buffert mot en djupare recession vidtog myndigheterna åtgärder för att balansera budgeten. Ramsay MacDonalds regering inrättade May-kommittén för att se vad som kunde göras åt underskottet. Med tanke på medlemskapet, som var starkt viktat till förmån för affärsmän, var resultatet aldrig tveksamt: pundet var under press och för att upprätthålla Storbritanniens guldstandardparitet rekommenderade May-kommittén nedskärningar på 97 miljoner pund från statens budget på 885 miljoner pund. Arbetslöshetsersättningen skulle sänkas med 30 procent för att balansera budgeten inom ett år.

Skrapningen av nedskärningarna splittrade Labourregeringen och föranledde bildandet av en nationell regering ledd av MacDonald. Philip Snowden, kanslichefen, sade att alternativet till status quo var ”syndafloden”. Finansredaktörer bjöds in till finansministeriet för att få information om de åtgärder som vidtogs för att skydda pundet, och när en av dem frågade om Storbritannien borde eller kunde stanna kvar på guldmyntfoten, reste sig finansministerns mandarin Sir Warren Fisher upp och dundrade: ”Att föreslå att vi borde lämna guldmyntfoten är en förolämpning inte bara mot den nationella hedern utan även mot den personliga hedern hos varje man och kvinna i landet.”

Den skattemässiga masochismen lyckades inte förhindra nya försäljningar av pundet och till slut blev trycket outhärdligt. I september 1931 gav Storbritannien resten av världen en lika stor chock som den 23 juni 2016 genom att lämna guldmyntfoten.

Pundet föll och uppsvinget för den brittiska exporten förstärktes sex månader senare när koalitionsregeringen tillkännagav en politik för imperial preferens, dvs. uppförandet av tullbarriärer kring kolonier och före detta kolonier som Australien och Nya Zeeland.

Britanien var inte det första landet att ta till protektionism. Den numera ökända Smoot-Hawley-tullen hade tillkännagivits i USA 1930. Men USA hade en nyare historia av protektionism – landet hade byggt upp sin tillverkningsstyrka bakom en 40-procentig tull under andra hälften av 1800-talet. Storbritannien hade, som Tooze förklarar, varit för frihandel sedan spannmålslagarna upphävdes 1846.

”Nu var landet ansvarigt för att inleda en dödsspiral av protektionism och valutakrig mellan olika länder som skulle komma att slita sönder den globala ekonomin”.

Anledningen till att lånekostnaderna sänktes 2008 är att centralbankerna kände till sin historia. Ben Bernanke, som då var ordförande för USA:s centralbank Federal Reserve, studerade den stora depressionen och erkände till fullo att hans institution inte hade råd att göra samma misstag två gånger. Räntorna sänktes till knappt över noll, pengar skapades genom en process som kallas kvantitativa lättnader, bankerna räddades och Barack Obama drev igenom ett finanspolitiskt stimulansprogram i kongressen.

Men politiken var bara delvis framgångsrik. Låga räntor och kvantitativa lättnader har förhindrat en stor depression 2.0 genom att översvämma ekonomierna med billiga pengar. Detta har drivit upp priserna på tillgångar – aktier, obligationer och hus – till förmån för dem som är rika eller har det bra ställt.

För dem som inte har det så bra ställt har det varit en annan historia. Löneökningar har varit svåra att få, och regeringarnas starka önskan att minska budgetunderskotten har resulterat i impopulära åtstramningsåtgärder. Alla lärdomar från 1930-talet har inte dragits på ett bra sätt , och den överhastade åtstramningen av finanspolitiken har bromsat tillväxten och orsakat politisk alienation bland dem som känner att de straffas för en kris som de inte har skapat, medan de verkliga skurkarna kommer undan ostraffade . En välbekant refräng i både folkomröstningen om Brexit och det amerikanska presidentvalet 2016 var: det kanske pågår en återhämtning, men den sker inte häromkring.

Authoritära lösningar

Internationalismen dog i början av 30-talet eftersom den kom att förknippas med misskrediterad politik: skenande spekulation, massarbetslöshet, permanenta åtstramningar och sjunkande levnadsstandard.

Totalitära stater marknadsförde sig själva som alternativ till misslyckade och förfallna liberala demokratier. Hitlers Tyskland var en sådan, Stalins Sovjetunionen en annan. Medan globaliseringens första era höll på att brytas sönder drev Moskva på med kollektivisering av jordbruket och snabb industrialisering.

Det ekonomiska resultatet för de totalitära länderna på 30-talet var dessutom långt överlägset det för de liberala demokratierna. Tillväxten var i genomsnitt 0,3 procent per år i Storbritannien, USA och Frankrike, jämfört med 3,1 procent per år i Tyskland, Italien, Japan och Sovjetunionen.

Erik Britton, grundare av konsultföretaget Fathom , säger: ”På 1920-talet misslyckades den liberala frihandels- och frimarknadspolitiken med att skapa stabilitet och tillväxt. Alternativa människor kom med en populistisk hållning som verkligen fungerade, under en tid.”

Det finns, enligt Britton, en anledning till att de etablerade partierna för närvarande förkastas: ”Det är inte säkert att anta att man kan leverera otillfredsställande ekonomiska resultat i ett decennium utan att det uppstår en politisk reaktion som återverkar på ekonomin.”

Den ekonomiska förödelse som orsakades av den stora depressionen tvingade så småningom de västerländska demokratierna att ompröva sin politik. Nyckelperioden var de 18 månaderna mellan det att Storbritannien lämnade guldmyntfoten i september 1931 och Roosevelts ankomst till Vita huset i mars 1933.

Under Hoover hade USA:s ekonomiska politik varit obevekligt deflationistisk. Liksom i Tyskland – det andra land som drabbades hårdast av depressionen – insisterade man ihärdigt på att skydda valutan och balansera budgeten.

Det förändrades under FDR. Politiken blev både mer interventionistisk och mer isolationistisk. Om London kunde anta en politik som gick ut på att Storbritannien först, så kunde även Washington göra det. Roosevelt tog snabbt bort dollarn från guldmyntfoten och skruvade upp försöken att förhindra valutakrig. Wall Street tyglades och finanspolitiken luckrades upp. Men det var för sent. Vid det laget var Hitler kansler och stramade åt sitt grepp om makten. I slutändan avslutades depressionen inte av New Deal utan av krig.

King säger att världen redan har börjat bli mer protektionistisk när det gäller rörlighet för kapital och arbetskraft. Trump har nämnt amerikanska företag som försöker dra nytta av billigare arbetskraft i tillväxtländerna, medan Brexit är ett exempel på idén att migrationen måste kontrolleras.

USA stödde efterkrigstidens globala instutionsramar: FN, IMF och Europeiska unionen, genom Marshallplanen. ”Man försökte skapa en ram inom vilken enskilda länder kunde blomstra”, tillägger King. ”Men jag ser inte det i framtiden, vilket skapar svårigheter för resten av världen.”

Finansmarknaderna har hittills haft en positiv syn på Trump. De har koncentrerat sig på tillväxtpotentialen i hans planer på skattesänkningar och högre infrastrukturutgifter, snarare än hans hot om att bygga en mur längs Rio Grande och att införa tullar på mexikansk och kinesisk import.

Det finns dock en mörkare framtidsvision, där varje land försöker göra det som Trump gör. I detta scenario leder en krympande global ekonomi till krympande global handel, och deflation innebär att personliga skulder blir mer betungande. ”Det blir en ond, självuppfyllande cirkel”, säger Britton. ”Människor söker svar och finner dem i auktoritärt styre, populism och protektionism. Om ett land kan visa att det fungerar finns det en stark frestelse för andra att följa efter.”

Detta kan visa sig vara alltför pessimistiskt. Den globala ekonomin växer med cirka 3 procent per år; i Storbritannien och USA (om än inte i euroområdet) har arbetslösheten halverats sedan krisen 2008-2009; de låga oljepriserna har hållit inflationen låg och lett till stigande levnadsstandard.

Det är ändå inte svårt att se varför stödet för de politiska idéer som har drivit fram globaliseringens andra epok – den fria rörligheten för kapital, varor och människor – har börjat brytas. Vinnarna av det liberala ekonomiska system som uppstod i slutet av det kalla kriget har, i likhet med sina föregångare på 20-talet, misslyckats med att ta hand om förlorarna. Den stigande tidvattnet har inte lyft alla båtar, och de som inte anser sig ha dragit nytta av globaliseringen har tröttnat på att höra hur fantastisk den är.

Trettiotalet är ett bevis på att ingenting inom ekonomin är oundvikligt. Så småningom kom det en motreaktion mot de ekonomiska ortodoxierna, och Skidelsky kan se varför det sker en ny motreaktion i dag. ”Globaliseringen gör det möjligt för kapitalet att undkomma nationell och facklig kontroll. Sedan krisens början är jag mycket mer positivt inställd till det marxistiska sättet att analysera saker och ting.

”Trump kommer att bli åtalad, mördad eller frustrerad av kongressen”, föreslår Skidelsky. ”Eller så kommer han att förbli tillräckligt populär för att övervinna det liberala samförståndet om att han är en skitstövel av första rang. När allt kommer omkring är det många som håller med om vad han gör.”