Vi er vant til at kunne betale for ting med lovlige betalingsmidler.

Afhængigt af særlige omstændigheder kan det have juridiske konsekvenser at nægte at acceptere kontanter.

Det lovforslag om valuta (begrænsninger i brugen af kontanter) fra 2019, der i øjeblikket er forelagt Senatet, har til formål at gøre det strafbart at bruge “for mange kontanter” til at betale sine regninger.

Hensigten er klart angivet i afsnit 4:

Denne lov indfører begrænsninger i brugen af kontanter eller kontantlignende produkter inden for den australske økonomi. Loven pålægger strafbare handlinger, hvis en enhed foretager eller accepterer kontantbetalinger under omstændigheder, der overtræder restriktionerne.

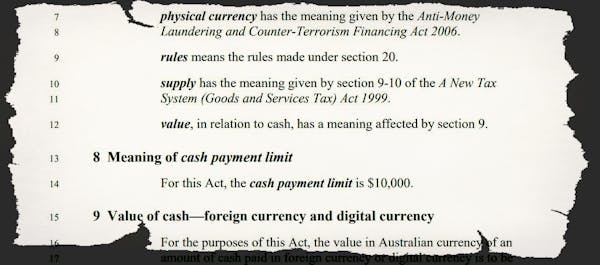

Den foreslåede grænse er 10.000 A$. Afsnit 8 vil gøre det strafbart at foretage eller acceptere kontantbetalinger på 10.000 dollar, der forekommer enten som engangsbetalinger eller i en sammenhængende rækkefølge.

I parlamentet sagde ministeren, at grænsen på 10.000 dollar ikke ville gælde for transaktioner fra person til person, såsom privat salg af biler.

Men disse undtagelser er ikke medtaget i lovforslaget. Det, der er medtaget, er sætningen “specificeret i reglerne”. Paragraf 20 lægger disse regler i hænderne på ministeren. Fremtidige ministre kan indskrænke undtagelserne og ændre reglerne.

Det vil fortsat være lovligt at hæve og opbevare mere end 10.000 USD. Den erklærede hensigt med dette lovforslag er at ændre brugen af kontanter, ikke opbevaringen af kontanter.

Alle australiere vil fortsat kunne indsætte og hæve kontanter på over 10.000 USD på og fra deres konti og opbevare over 10.000 USD af deres penge uden for en bank.

Kontanter over bord

Det, der foreslås, vil begrænse konkurrencen (Visa, Mastercard og PayPal vil f.eks. stå over for en mindre konkurrent) og begrænse rettigheder, der længe har været gældende.

Den daglige adfærd, der i dag er beskyttet af loven, ville blive kriminaliseret.

I nogle tilfælde, og måske i mange tilfælde, ville bevisbyrden blive vendt om, idet der ville blive pålagt en “bevisbyrde” på de tiltalte, der bruger kontanter.

Så forbløffende er tildelingen af “strafferetligt ansvar for stedfortrædere” i § 16.

Hver partner i et partnerskab, hvert udvalgsmedlem i en registreret forening og hver administrator af en trust eller en pensionskasse kan blive individuelt ansvarlig for deres enheders brug af kontanter.

Læs mere: Afhængigt af hvem du er, er fordelene ved et kontantløst samfund stærkt overvurderet

Der er mærkeligt nok, at “organer, der er juridiske og politiske organer” behandles forskelligt (del 3), og at regeringen selv ikke kan retsforfølges, en ujævn anvendelse af loven, som har tiltrukket sig lidt opmærksomhed.

I mit indlæg til Senatets undersøgelse (indlæg 146) argumenterer jeg for, at bestemmelserne bl.a. ville:

-

undergraver bankernes evne til at afværge en bankkrise ved at stille en pålidelig og nyttig form for penge til rådighed

-

fører mere finansiel trafik gennem det, der svarer til private betalingsveje

-

fjerner en garanteret og altid tilgængelig nødløsning fra elektroniske transaktioner

-

forøger den samfundsmæssige dårligdom

-

.trivsel og polarisering, efterhånden som borgerne indser, at deres rettigheder er blevet udhulet af ikke særligt overbevisende årsager.

Hvert punkt og mange af de andre punkter, der er fremlagt i andre indlæg, bør overvejes seriøst, herunder i offentlige høringer i Senatet.

Den fremlagte begrundelse

Den tale til parlamentet, hvori lovforslaget blev introduceret, var bygget op omkring den næppe nye bemærkning, at kontantbetalinger kan være “anonyme og ikke-sporbare”.

Regeringens Black Economy Taskforce fremlagde ingen detaljeret analyse, men anbefalede forbuddet som et middel til at bekæmpe skatteunddragelse for at:

gøre det vanskeligere at underrapportere indkomst eller opkræve lavere priser og ikke betale skat på varer og tjenesteydelser.

I talen blev det også hævdet, at forbuddet “mere afgørende” ville bekæmpe organiserede kriminalitetssyndikater, selv om organiseret kriminalitet ikke blev nævnt i den del af taskforcerapporten, der handlede om det problem, som grænsen skulle løse.

Garantien misligholdt

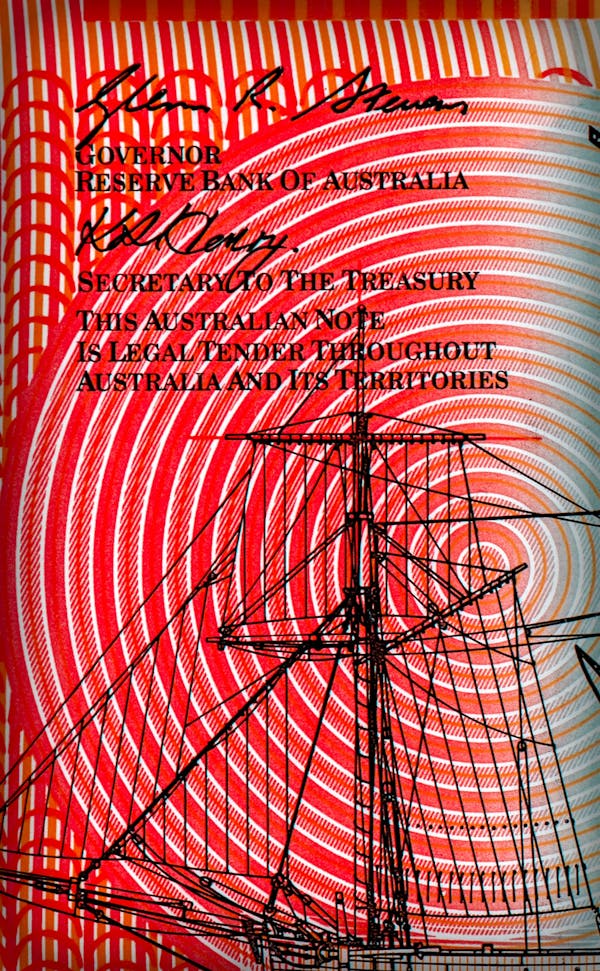

Hver pund-seddel og derefter hver dollar-seddel udstedt af Commonwealth Bank og derefter Reserve Bank of Australia er forsynet med dette ubetingede løfte underskrevet af bankens chef og chefen for finansministeriet:

Denne australske seddel er lovligt betalingsmiddel i hele Australien og dets territorier.

Bankens hjemmeside antyder, at løftet er vedvarende:

Alle tidligere udstedelser af australske pengesedler bevarer deres status som lovligt betalingsmiddel.

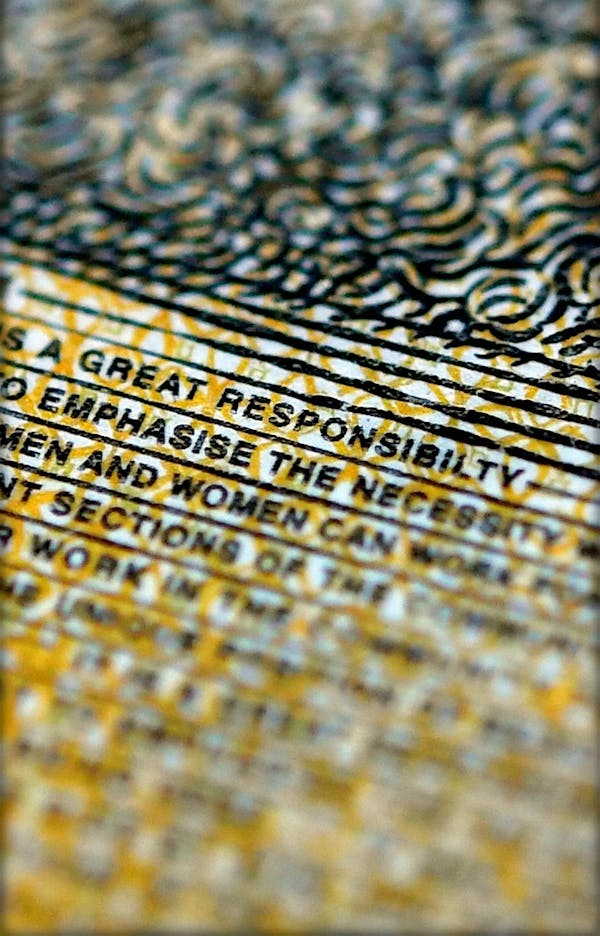

Denne seddeltrykkeri blev tidligere i år ydmyget over den tilsyneladende utilsigtede udeladelse af det sidste bogstav “i” i ordet “ansvar” på den nye, mere sikre 50-dollarseddel.

Det lovforslag, der er forelagt Senatet, indeholder mange og langt mere alvorlige fejl.

Kontanter har været en af de få ting, vi absolut kan stole på, uanset vores status, situation eller adgang til andre betalingsmidler.

Afskaffelse (og vanære) af denne garanti, samtidig med at det kriminaliseres at stole på den, bør ikke ske letfærdigt i et vanvittigt hastværk til en vilkårlig dato.

Den offentlige debat om forslaget har indtil nu været svag, men bekymringen er voksende, selv blandt stille australiere.

Den enkelte senator bør sikre, at det sidste “i” i “ansvar” heller ikke mangler her.